Schnelllinks

Seniorberater Xu Feng

Am 9. Februar verkündeten Dongfeng Motor und Changan Automobile gleichzeitig, dass ihre beherrschenden Aktionäre Pläne für eine Neustrukturierung schmieden. Sollten Dongfeng und Changan fusionieren, entstünde der größte Automobilkonzern Chinas und der fünftgrößte Automobilhersteller der Welt.

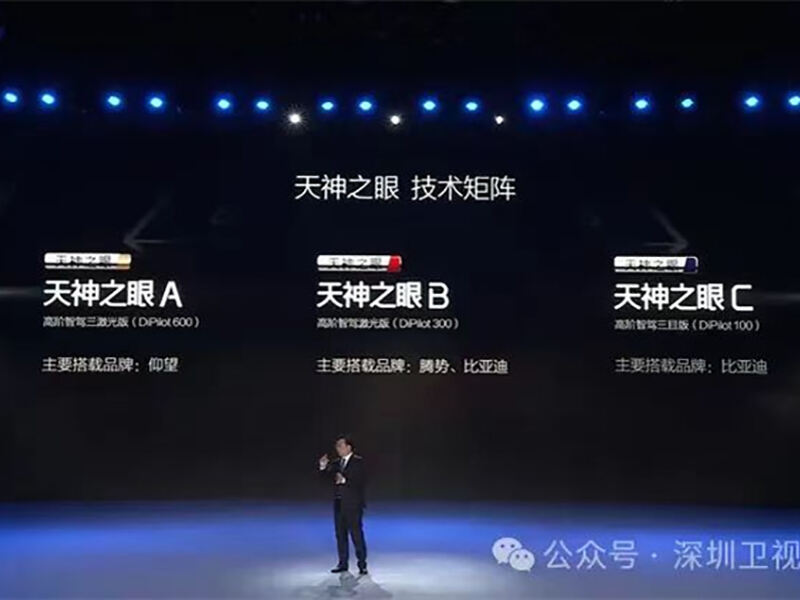

Fast zeitgleich, am Abend des 10. Februars, stellte BYD Auto das bedeutungsvolle „Tian Shen Eye“-Fahrsystem vor und gab bekannt, dass dieses System serienmäßig in allen Modellen ab einem Preis von über 100.000 Yuan eingebaut wird. Damit beginnt offiziell ein neues Zeitalter des intelligenten Fahrens für alle Fahrzeugmodelle.

Kaum war das chinesische Neujahrsfest 2025 vorüber, begann die Automobilindustrie bereits wieder unruhig zu werden...

01 Aktuelle Situation der New-Energy-Vehicle-Industrie

Aufgrund der Einflüsse der Makroökonomie bleibt der globale Automobilmarkt weiterhin schwach.

Die Automobilindustrie ist eine strategische Schlüsselbranche für die Entwicklung der Volkswirtschaft und ein wichtiges Indikator für das Industrialisierungsniveau eines Landes. Sie zeichnet sich durch Kapitalintensität, Technologieintensität und Talenteintensität aus. Zudem verfügt sie über eine lange Wertschöpfungskette, deutliche industrielle Impaktwirkungen und breite Marktperspektiven. Allerdings wird derzeit der globale Automobilmarkt von der Makroökonomie beeinflusst und entwickelt sich relativ langsam.

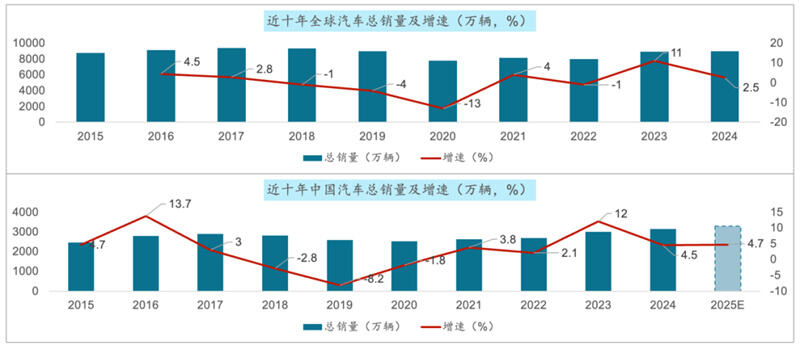

Von 2015 bis 2024 stiegen die weltweiten Gesamtverkäufe von Kraftfahrzeugen von lediglich 87,56 Millionen auf 89,8 Millionen, was einem kumulativen Wachstum von 2,6 % und einer durchschnittlichen jährlichen Wachstumsrate von 0,3 % über das Jahrzehnt entspricht. Im gleichen Zeitraum erhöhte sich das Gesamtvolumen der Fahrzeugverkäufe auf dem chinesischen Markt von 24,6 Millionen auf 31,436 Millionen, was einem kumulativen Wachstum von 27 % und einer durchschnittlichen jährlichen Wachstumsrate von 2,8 % in den letzten zehn Jahren entspricht.

2. Die Verkäufe von Personenkraftwagen im chinesischen Automobilmarkt setzten ihr Wachstum fort, während die Gesamtverkäufe von Nutzfahrzeugen zurückgingen

Bei Personenkraftwagen: 2020 war das Jahr mit den geringsten PKW-Verkäufen in China der letzten zehn Jahre und erreichte 20,18 Millionen Einheiten. In den folgenden fünf Jahren setzte sich das Wachstum fort. Bis 2024 erreichten die Verkäufe von Personenkraftwagen in China 27,56 Millionen Einheiten.

Bei Nutzfahrzeugen: Aufgrund der Auswirkungen der Makroökonomie blieb der chinesische Nutzfahrzeugmarkt schwach und verfehlte die Erwartungen. Innerhalb des letzten Jahrzehnts zeigte er zunächst einen Anstieg, gefolgt von einem Rückgang. 2020 war das Jahr mit dem höchsten Absatz an Nutzfahrzeugen in China, mit 5,13 Millionen Einheiten. In den folgenden fünf Jahren gingen die Verkäufe kontinuierlich zurück. Bis 2024 belief sich der Absatz von Nutzfahrzeugen in China auf 3,873 Millionen Einheiten und verfehlte die erwarteten 4 Millionen Einheiten.

3. Der Verkauf im Ausland hat sich hervorragend entwickelt und ist in den letzten fünf Jahren beinahe fünffach gestiegen.

Bezüglich des Inlandsgeschäfts: Er schreitet langsam voran, trotz Schwankungen, und zeigt insgesamt ein langsames Wachstum auf niedrigem Niveau. Von 2015 bis 2024 stiegen die Inlandsverkäufe von Fahrzeugen in China von 23,87 Millionen Einheiten auf 25,58 Millionen Einheiten an, was einer kumulierten Wachstumsrate von 7 % entspricht, bzw. einer durchschnittlichen jährlichen Wachstumsrate von 0,8 % über zehn Jahre.

Bezüglich der Exporte: Im vergangenen Jahrzehnt haben sich die Fahrzeugexporte aus China allgemein rasch entwickelt. Insbesondere in den letzten fünf Jahren stiegen die Fahrzeugexporte Chinas beinahe fünffach an, von 994.900 Einheiten im Jahr 2020 auf 5,859 Millionen Einheiten im Jahr 2024. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate von 55,8 % innerhalb von fünf Jahren bzw. 26 % über zehn Jahre.

4. Mit der kontinuierlichen Weiterentwicklung von Technologien wie Elektrifizierung, Intelligenz und Vernetzung verzeichneten neue Energiefahrzeuge ein explosionsartiges Wachstum.

Globaler Markt: Von 2015 bis 2024 stiegen die weltweiten Verkäufe von New Energy Vehicles von 643.000 Einheiten auf 1.823 Einheiten im Jahr 2024. 60.000 Einheiten, ein Anstieg um nahezu das 27-Fache, bei einer durchschnittlichen jährlichen Wachstumsrate von 45 %.

Auf dem chinesischen Markt sind die Verkäufe von New Energy Vehicles in den letzten zehn Jahren von 331.000 Einheiten auf 12,866 Millionen Einheiten im Jahr 2024 gestiegen, ein Anstieg um nahezu das 38-Fache, bei einer durchschnittlichen jährlichen Wachstumsrate von 50 %.

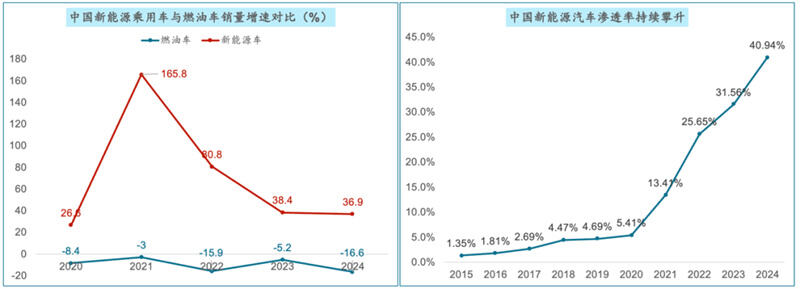

5. Auf dem Pkw-Markt setzte sich der Rückgang des Verbrennermarktes fort, während die Durchdringungsrate von New Energy Vehicles stark anstieg

In den letzten fünf Jahren zeigten sich im Pkw-Segment Chinas deutliche Unterschiede zwischen den Verkäufen von New Energy Vehicles und Verbrennern. Die durchschnittliche jährliche Wachstumsrate von New Energy Vehicles betrug in den letzten fünf Jahren 70 %, während die durchschnittliche jährliche Absatzrückgangsrate bei traditionellen Verbrennern 9,8 % betrug.

Die Durchdringungsrate von neuen Energiefahrzeugen in China ist von 1,35 % im Jahr 2015 auf 40,94 % im Jahr 2024 gestiegen, ein Anstieg von über 39 Prozentpunkten. Es wird erwartet, dass die Durchdringungsrate neuer Energiefahrzeuge in China bis 2025 die 50-%-Marke überschreiten wird.

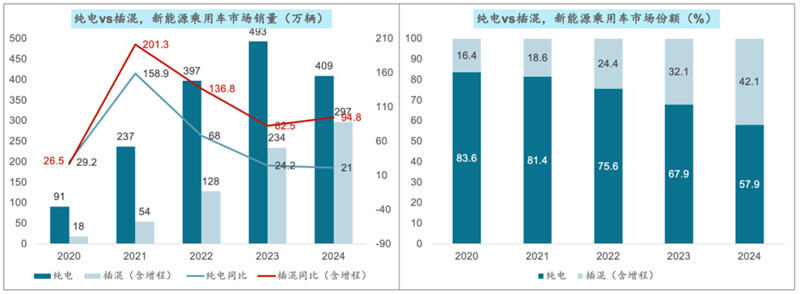

6. Das Wachstum der rein elektrischen Modelle hat an Dynamik verloren, während der Anteil der Plug-in-Hybrid- und Reichweitenverlängerungsmodelle weiter zugenommen hat

Aus Sicht der Entwicklungstrends können Plug-in-Hybrid/Reichweitenverlängerungsmodelle das Reichweitenangstgefühl der Verbraucher deutlich reduzieren, ein flexibleres Fahrerlebnis bieten und zudem von Fortschritten bei Batterietechnologien und Kostensenkungen profitieren. Damit weisen diese Modelle gegenüber rein elektrischen Fahrzeugen – insbesondere im mittleren und unteren Preissegment – eine stärkere Wettbewerbsfähigkeit auf. Dies macht Plug-in-Hybrid/Reichweitenverlängerungsmodelle zur ersten Wahl für Verbraucher beim "Einstieg" in den Markt für neue Energiefahrzeuge. Die Verkaufszahlen dieses Jahres weisen nach wie vor eine hohe Wachstumsrate auf.

Derzeit halten rein elektrische Modelle noch den größten Marktanteil, während der Anteil von Plug-in-Hybriden und Reichweitenverlängerten Modellen auf 40 % gestiegen ist.

7. Die New-Energy-Vehicle-Industrie befindet sich derzeit in einer Phase intensiver Wettbewerbskämpfe, wobei die Marktkonzentration ständig zunimmt

Derzeit befinden sich Chinas New Energy Vehicles in einer Phase äußerst harter Konkurrenz. Der Konsum von New Energy Vehicles boomt, der Wettbewerb ist ebenfalls äußerst rücksichtslos geworden; Dutzende Automobilhersteller wurden im „Blutmeer“ ausgeschaltet, die Zahl der Entlassungen belief sich auf bis zu 100.000 Personen, mehr als 400 Unternehmen verschwanden in den letzten sechs Jahren...

Im Jahr 2024 erreichte die Marktkonzentration der drei führenden Anbieter für neue Energiefahrzeuge in China 51,4 %, ein Anstieg von 11,4 Prozentpunkten im Vergleich zum Vorjahr. Die Marktkonzentration der Top 5 erreichte 65,2 %, ein Anstieg von 3 Prozentpunkten gegenüber dem Vorjahr. In der aktuellen Wettbewerbslandschaft, die zunehmend vorteilhaft für führende Automobilhersteller ist, steigt die Marktkonzentration kontinuierlich. Gleichzeitig erreichte die Marktkonzentration der Top 10 85,5 %, ein Rückgang um 1,4 Prozentpunkte im Vergleich zu 2023. Im Vergleich zur Top 5 stehen diese mittelgroßen Automobilhersteller unter größerem Wettbewerbsdruck.

02 Zukünftige Entwicklungsmerkmale der Industrie für Fahrzeuge mit neuer Energie

Der Markt wächst weiterhin, und die Durchdringungsrate steigt weiter an. Laut Prognose des IDC wird die Markgröße von neuen Energiefahrzeugen für Privatpersonen in China im Jahr 2028 mehr als 23 Millionen Einheiten betragen, bei einer durchschnittlichen jährlichen Wachstumsrate von 22,8 %. Es wird erwartet, dass die Marktdurchdringung neuer Energiefahrzeuge für Privatpersonen bis 2025 die Marke von 50 % überschreiten und bis dahin 56 % erreichen wird.

2. Die Technologie entwickelt sich ständig weiter und ihre Anwendungsbereiche werden immer umfassender. Die Energiedichte von Batterien nimmt kontinuierlich zu, die Kosten sinken allmählich und die Lebensdauer verlängert sich. Bei der Forschung und Entwicklung von All-Solid-State-Batterien wurden neue Durchbrüche erzielt, welche die Leistung und Sicherheit von Elektrofahrzeugen weiter verbessern werden. Die Funktionen des autonomen Fahrens werden ständig optimiert, wobei die Wahrnehmungs-, Analyse-, Entscheidungs- und Ausführungsfähigkeit der Fahrzeuge schrittweise zunimmt und sich einem höheren Niveau des autonomen Fahrens nähert. Mit der großflächigen Implementierung von urbanem NOA wird erwartet, dass hochwertige intelligente Fahrfunktionen für Produkte im Preisbereich von 100.000 bis 200.000 Yuan bzw. über 200.000 Yuan künftig Standard werden.

3. Die Modernisierung der Industrien hat sich beschleunigt und die Clusterbildung der Industrien ist deutlicher geworden. Die Produktmodernisierung von Elektro-PKW gewinnt an Fahrt. Verschiedene Automobilhersteller bringen kontinuierlich neue Modelle auf den Markt, wodurch die Produktentwicklungszyklen auf etwa ein halbes Jahr verkürzt wurden, um den ständig wechselnden Anforderungen der Verbraucher an Elektrofahrzeugen gerecht zu werden und die Wettbewerbsfähigkeit auf dem Markt zu stärken. Der Trend zur Clusterbildung in der Elektrofahrzeug-Industrie wird zunehmend deutlicher. Beispielsweise hat die Provinz Anhui ein integriertes Entwicklungsmuster etabliert, das durch die Doppelschwerpunkte Hefei und Wuhu gekennzeichnet ist. In Shenzhen finden sich Ballungsräume entlang der Wertschöpfungskette für intelligente vernetzte Fahrzeuge. Chongqing bemüht sich um den Aufbau eines Industrieclusters für intelligente, vernetzte Elektrofahrzeuge mit einem Zielvolumen von einer Billion Yuan.

4. Verstärkter Wettbewerb auf dem Markt und der Aufstieg neuer Marken. Traditionelle Automobilhersteller wie BYD, Geely und Changan haben erhebliche Investitionen getätigt und sich im Bereich der neuen Energien hervorragend geschlagen, wobei sich ihr Marktanteil kontinuierlich ausgeweitet hat. Gleichzeitig haben sich New-Force-Marken wie NIO, XPeng und Li Auto auf dem mittleren bis oberen Marktsegment hervorgetan und die schnelle Entwicklung des Marktes für Fahrzeuge mit alternativen Antrieben vorangetrieben. Zudem sind Akteure wie HarmonyOS und Xiaomi rasch aufgestiegen und haben den Wettbewerb weiter verschärft.

5. Vielfältige Verbraucherbedürfnisse mit einem Anstieg der Nachfrage im Premiumsegment. Die Verkäufe von Hochpreisern über 300.000 Yuan haben stark zugenommen. Die Konsumenten stellen höhere Anforderungen an das Äußere, das Interieur und die Ausstattung von Personenkraftwagen, wodurch die verschiedenen Automobilmarken ständig Innovationen vorantreiben und Modelle sowie Ausstattungsvarianten entwickeln, die den Erwartungen der Verbraucher besser gerecht werden.

6. Mit verstärkter politischer Unterstützung ist das zukünftige Wachstum aussichtsreich. Die unterstützenden politischen Maßnahmen der Regierung für die Branche der Fahrzeuge mit erneuerbarer Energien werden das Marktwachstum weiter vorantreiben, einschließlich Subventionen, Steuervergünstigungen und Steuerbefreiungen beim Kauf sowie dem Ausbau der Ladestationen.

7. Exporte sind rasch gewachsen und der internationale Einfluss hat sich erhöht. Der internationale Einfluss chinesischer Automobilmarken nimmt zu, und der Exportmarkt wird zu einem wichtigen Wachstumsmarkt für die PKW-Branche.

8. Die unzureichende Nutzung der Produktionskapazitäten stellt weiterhin Herausforderungen dar. Einige Automobilhersteller weisen eine ungenügende Kapazitätsauslastung auf und befinden sich in Gefahr, geschlossen, fusioniert oder restrukturiert zu werden. Der Lagerdruck ist zudem während bestimmter Perioden relativ hoch, weshalb die Automobilhersteller ihren Produktionsrhythmus und Lagerbestände angemessen kontrollieren müssen. Der Exportmarkt sieht sich Risiken wie internationalen Handelskonflikten und Zollbarrieren gegenüber. Es ist notwendig, Veränderungen in der internationalen Handelssituation und -politik zu beachten und Exportstrategien sowie Marktstrukturen rechtzeitig anzupassen.

Drei wesentliche Entwicklungstrends des Elektrofahrzeugmarktes im Jahr 2025

Die wirtschaftliche Grundlage, die das explosive Wachstum der Automobilindustrie unterstützte, existiert nicht mehr. Langsames Wachstum und langfristiger Wettbewerb sind die vorherrschenden Themen des Automobilmarktes. Automobilhersteller sollten sich auf einen „langen Kampf“ vorbereiten.

Langsames Wachstum und langfristiger Wettbewerb sind die vorherrschenden Themen des Automobilmarktes

2. Die Nachfrage nach Erstkäufen wurde eingeschränkt und ist gesunken. Die Belebung der bestehenden Nachfrage ist zu einem neuen Wachstumsmotor für den Markt geworden. Unterstützt durch politische Anreize stiegen die kurzfristigen Verkaufszahlen weiterhin stabil an.

Bis 2025 wird die Durchdringungsrate von Fahrzeugen mit alternativen Antrieben über 50 % bleiben. PHEV bleibt der größte Wachstumstreiber, wobei der zusätzliche Beitrag voraussichtlich über 60 % liegen wird.

Vor dem Hintergrund des Wettbewerbs um den bestehenden Marktanteil steht die Gesamtrentabilität der Branche unter Druck. Die Beschleunigung des Aufbaus von Marken-Moats, der Aufbau von Kernwettbewerbsvorteilen und die Gewinnung der Kundenbindung sind entscheidend, um sich auf dem Markt durchzusetzen.

5. Der Trend zur Konsumveredelung setzt sich fort, und die Marktnachfrage verschiebt sich hin zum Preissegment von 150.000 bis 250.000 Yuan (mit gleichzeitiger Preis- und Erfahrungsverbesserung) sowie personalisierte Modelle (Verbesserung ohne Preiserhöhung).

6. Hochwertiges autonomes Fahren steht kurz vor dem Überschreiten der Innovationslücke und wird sich schrittweise im Massenkonsum etablieren. In der zweiten Jahreshälfte werden die Optimierung des technischen Erlebnisses sowie Kosten von intelligenten Elektrofahrzeugen zum entscheidenden Wettbewerbsfaktor werden.

Top-Nachrichten

Top-Nachrichten2025-04-22

2025-04-12

2025-04-15

2025-04-22