ที่ปรึกษาอาวุโโส่วเฟิง

เมื่อวันที่ 9 กุมภาพันธ์ บริษัทตงฟง มอเตอร์ และฉางอัน ออโตโมบิล ได้ประกาศพร้อมกันว่าผู้ถือหุ้นรายใหญ่ของทั้งสองบริษัทกำลังวางแผนการปรับโครงสร้างองค์กร หากตงฟงและฉางอันสามารถควบรวมกิจการได้ จะทำให้กำเนิดกลุ่มอุตสาหกรรมยานยนต์ที่ใหญ่ที่สุดในประเทศจีน และเป็นผู้ผลิตรถยนต์อันดับที่ 5 ของโลก

แทบจะพร้อมกันนั้น ในช่วงเย็นของวันที่ 10 กุมภาพันธ์ บริษัท BYD Auto ได้ปล่อยระบบขับขี่อัจฉริยะ "Tian Shen Eye" อย่างเป็นทางการ โดยระบบนี้มีความสำคัญอย่างมาก และจะประกาศติดตั้งระบบดังกล่าวไว้ในรถยนต์ทุกรุ่นที่มีราคาเกิน 100,000 หยวน ซึ่งถือเป็นการก้าวเข้าสู่ยุคใหม่แห่งระบบขับขี่อัจฉริยะแบบครบวงจร

ไม่นานหลังจากเทศกาลฤดูใบไม้ผลิปี 2025 สิ้นสุดลง อุตสาหกรรมยานยนต์ก็เริ่มมีความเคลื่อนไหว...

01 สถานการณ์ปัจจุบันของอุตสาหกรรมยานยนต์พลังงานใหม่

เนื่องจากผลกระทบจากภาวะเศรษฐกิจมหภาค ตลาดรถยนต์ทั่วโลกยังคงชะลอตัวอยู่ตลอดเวลา

อุตสาหกรรมยานยนต์เป็นอุตสาหกรรมหลักที่มีความสำคัญเชิงกลยุทธ์ต่อการพัฒนาเศรษฐกิจของประเทศ และเป็นตัวชี้วัดที่สำคัญระดับการอุตสาหกรรมของประเทศ อุตสาหกรรมนี้มีลักษณะเด่นคือใช้เงินทุนสูง เทคโนโลยีเข้มข้น และต้องการบุคลากรที่มีความเชี่ยวชาญสูง นอกจากนี้ ยังมีห่วงโซ่อุตสาหกรรมที่ยาวนาน มีประโยชน์ในการขับเคลื่อนอุตสาหกรรมอื่นอย่างชัดเจน และมีแนวโน้มตลาดที่กว้างขวาง อย่างไรก็ตาม จากผลกระทบของภาวะเศรษฐกิจมหภาค ตลาดรถยนต์โลกในปัจจุบันมีการเติบโตที่ชะลอตัวลง

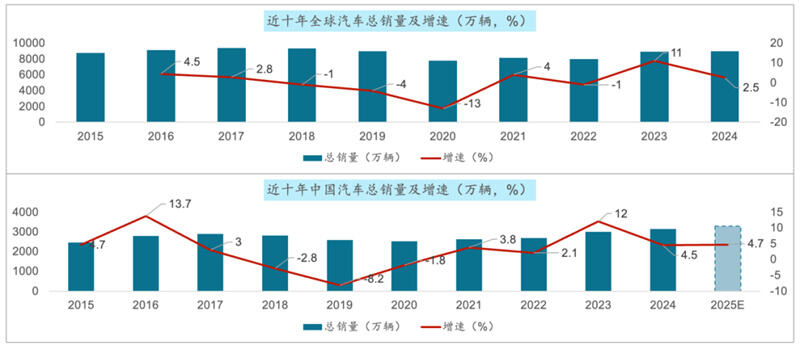

จากปี 2015 ถึงปี 2024 ยอดขายรถยนต์ทั่วโลกเพิ่มขึ้นจาก 87.56 ล้านคัน เป็น 89.8 ล้านคัน โดยมีอัตราการเติบโตสะสม 2.6% และอัตราการเติบโตเฉลี่ยต่อปี (CAGR) อยู่ที่ 0.3% ในช่วงทศวรรษที่ผ่านมา ในช่วงเวลาเดียวกัน ยอดขายรถยนต์รวมในตลาดจีนเพิ่มขึ้นจาก 24.6 ล้านคัน เป็น 31.436 ล้านคัน โดยมีอัตราการเติบโตสะสม 27% และอัตราการเติบโตเฉลี่ยต่อปี (CAGR) อยู่ที่ 2.8% ในช่วง 10 ปีที่ผ่านมา

2. การขายรถยนต์นั่งในตลาดรถยนต์จีนยังคงเติบโต ในขณะที่ยอดขายโดยรวมของรถยนต์เพื่อการพาณิชย์ลดลง

ในแง่ของรถยนต์นั่งส่วนบุคคล: ปี 2020 เป็นปีที่มียอดขายรถยนต์นั่งส่วนบุคคลในจีนต่ำที่สุดในรอบทศวรรษที่ผ่านมา โดยมียอดขายอยู่ที่ 20.18 ล้านคัน ในช่วงห้าปีต่อมา ยอดขายยังคงเติบโตต่อเนื่อง เมื่อถึงปี 2024 ยอดขายรถยนต์นั่งส่วนบุคคลในจีนเพิ่มขึ้นถึง 27.56 ล้านคัน

ในแง่ของรถยนต์เพื่อการพาณิชย์: ได้รับผลกระทบจากภาวะเศรษฐกิจมหภาค ตลาดรถยนต์เพื่อการพาณิชย์ของจีนยังคงชะลอตัวและไม่เป็นไปตามความคาดหวัง ในช่วงทศวรรษที่ผ่านมา มีแนวโน้มที่เพิ่มขึ้นก่อนแล้วจึงลดลง ปี 2020 เป็นปีที่มียอดขายรถยนต์เพื่อการพาณิชย์ในจีนสูงที่สุด โดยมียอดขายอยู่ที่ 5.13 ล้านคัน ในช่วงห้าปีต่อมา ยอดขายยังคงลดลงต่อเนื่อง เมื่อถึงปี 2024 ยอดขายรถยนต์เพื่อการพาณิชย์ในจีนอยู่ที่ 3.873 ล้านคัน ซึ่งต่ำกว่าความคาดหวังที่ระดับ 4 ล้านคัน

3. การขายในต่างประเทศมีผลการดำเนินงานที่โดดเด่น เพิ่มขึ้นเกือบห้าเท่าในช่วงห้าปีที่ผ่านมา

ในแง่ของการขายภายในประเทศ: มีการเติบโตอย่างช้าๆ ท่ามกลางความผันผวน โดยทั่วไปมีแนวโน้มการเติบโตที่ช้าและอยู่ในระดับต่ำ จากปี 2015 ถึงปี 2024 การขายรถยนต์ภายในประเทศของจีนเพิ่มขึ้นจาก 23.87 ล้านหน่วย เป็น 25.58 ล้านหน่วย มีอัตราการเติบโตสะสม 7% และอัตราการเติบโตเฉลี่ยต่อปี 0.8% ในช่วงสิบปีที่ผ่านมา

ในแง่ของการส่งออก: ในช่วงทศวรรษที่ผ่านมา การส่งออกยานยนต์ของจีนมีแนวโน้มพัฒนาอย่างรวดเร็ว โดยเฉพาะในห้าปีที่ผ่านมา ปริมาณการส่งออกยานยนต์ของจีนเพิ่มขึ้นเกือบห้าเท่า เพิ่มขึ้นจาก 994,900 หน่วยในปี 2020 เป็น 5.859 ล้านหน่วยในปี 2024 มีอัตราการเติบโตเฉลี่ยต่อปี 55.8% ในช่วงห้าปี และ 26% ในช่วงสิบปีที่ผ่านมา

4. ด้วยเทคโนโลยีต่างๆ เช่น การไฟฟ้า อัจฉริยะ และการเชื่อมต่อที่พัฒนาอย่างต่อเนื่อง ทำให้ยานพาหนะพลังงานใหม่มีการเติบโตแบบก้าวกระโดด

ตลาดโลก: ตั้งแต่ปี 2015 ถึง 2024 ยอดขายรถยานพลังงานใหม่ทั่วโลกเพิ่มขึ้นจาก 643,000 หน่วย เป็น 1,823 หน่วยในปี 2024 จำนวน 60,000 หน่วย เพิ่มขึ้นเกือบ 27 เท่า มีอัตราการเติบโตเฉลี่ยต่อปี (CAGR) ที่ 45%

ในตลาดจีน ในช่วงทศวรรษที่ผ่านมา ยอดขายรถยานพลังงานใหม่ในประเทศจีนเติบโตจาก 331,000 หน่วย เพิ่มเป็น 12.866 ล้านหน่วยในปี 2024 เพิ่มขึ้นเกือบ 38 เท่า มีอัตราการเติบโตเฉลี่ยต่อปี (CAGR) ที่ 50%

5. ในตลาดรถยนต์นั่ง ส่วนตลาดรถยนต์เครื่องยนต์สันดาปยังคงลดลงอย่างต่อเนื่อง ในขณะที่อัตราการใช้รถยนต์พลังงานใหม่เพิ่มขึ้นอย่างรวดเร็ว

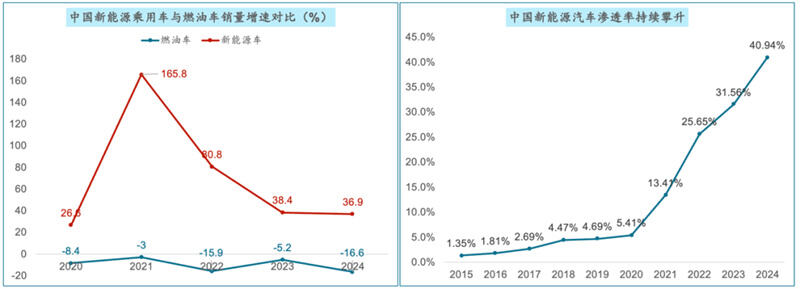

ในช่วงห้าปีที่ผ่านมา ยอดขายรถยนต์พลังงานใหม่และรถยนต์เครื่องยนต์สันดาปในตลาดรถยนต์นั่งของจีนมีความแตกต่างกันอย่างชัดเจน อัตราการเติบโตเฉลี่ยรายปีของรถยนต์พลังงานใหม่อยู่ที่ระดับ 70% ในช่วงห้าปีที่ผ่านมา ในขณะที่ยอดขายรถยนต์เครื่องยนต์สันดาปแบบดั้งเดิมลดลงเฉลี่ยรายปีถึง 9.8%

อัตราการใช้ยานยนต์พลังงานใหม่ในจีนเพิ่มขึ้นจาก 1.35% ในปี 2015 เป็น 40.94% ในปี 2024 เพิ่มขึ้นมากกว่า 39 จุดเปอร์เซ็นต์ คาดว่าภายในปี 2025 อัตราการใช้ยานยนต์พลังงานใหม่ในจีนจะสูงเกินกว่า 50%

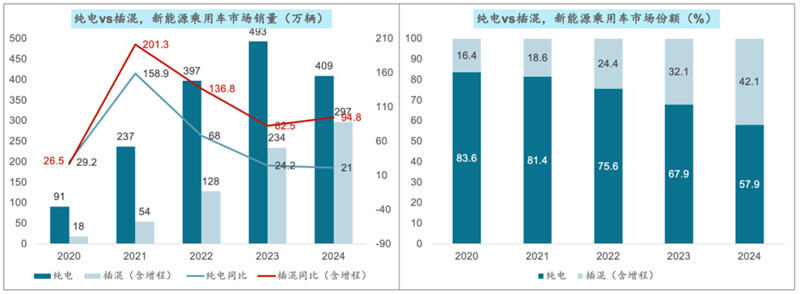

6. อัตราการเติบโตของรถยนต์ไฟฟ้าแบบปลั๊กอิน (BEV) มีแนวโน้มลดลง ในขณะที่ส่วนแบ่งตลาดของรถยนต์ไฮบริดแบบเสียบปลั๊ก (PHEV) และรถยนต์ระบบขยายระยะทาง (REEV) ยังคงเพิ่มขึ้นอย่างต่อเนื่อง

จากมุมมองแนวโน้มการพัฒนา เนื่องจากรถยนต์ PHEV/REEV สามารถช่วยลดความกังวลเรื่องระยะทางของผู้บริโภคได้อย่างมีประสิทธิภาพ ให้ประสบการณ์การขับขี่ที่ยืดหยุ่นมากยิ่งขึ้น รวมทั้งยังได้รับประโยชน์จากการพัฒนาเทคโนโลยีและต้นทุนแบตเตอรี่ที่ลดลง จึงมีความสามารถในการแข่งขันที่เหนือกว่ารถยนต์ BEV โดยเฉพาะในกลุ่มรถยนต์ระดับกลางถึงระดับล่าง ทำให้รถยนต์ PHEV/REEV เป็นทางเลือกแรกสำหรับผู้บริโภคที่จะเข้าสู่ตลาดยานยนต์พลังงานใหม่ ปริมาณยอดขายในปีนี้ยังคงมีอัตราการเติบโตที่สูง

ปัจจุบัน รถยนต์ไฟฟ้าแบบแบตเตอรี่ยังคงครองส่วนแบ่งตลาดใหญ่ที่สุด ในขณะที่ส่วนแบ่งตลาดของรถยนต์ปลั๊กอินไฮบริดและรถยนต์ที่มีระยะทางขยายเพิ่มขึ้นเป็น 40%

7. อุตสาหกรรมยานยนต์พลังงานใหม่อยู่ในช่วงของการแข่งขันอย่างรุนแรง โดยระดับการรวมตัวของตลาดยังคงเพิ่มขึ้นอย่างต่อเนื่อง

ปัจจุบัน ยานยนต์พลังงานใหม่ของจีนอยู่ในช่วงการแข่งขันที่เข้มข้นมาก การบริโภคยานยนต์พลังงานใหม่กำลังเฟื่องฟู และการแข่งขันได้กลายเป็นความโหดร้ายที่สุด มีผู้ผลิตรถยนต์หลายสิบรายถูกกำจัดออกจาก "ทะเลเลือด" จำนวนคนตกงานสูงถึง 100,000 คน และมีกว่า 400 บริษัทที่หายไปในช่วงหกปีที่ผ่านมา...

ในปี 2024 สัดส่วนการตลาดของผู้ขายยานยนต์พลังงานใหม่สามอันดับแรกในจีนอยู่ที่ 51.4% เพิ่มขึ้น 11.4 จุดเปอร์เซ็นต์เมื่อเทียบกับปีก่อน ขณะที่สัดส่วนการตลาดของห้าอันดับแรกอยู่ที่ 65.2 เพิ่มขึ้น 3 จุดเปอร์เซ็นต์เมื่อเทียบกับปีก่อน ในสภาพการแข่งขันเช่นปัจจุบันที่เอื้อต่อผู้ผลิตยานยนต์ชั้นนำมากยิ่งขึ้น สัดส่วนการตลาดยังคงเพิ่มขึ้นอย่างต่อเนื่อง ขณะเดียวกัน สัดส่วนการตลาดของสิบอันดับแรกอยู่ที่ 85.5% ลดลง 1.4 จุดเปอร์เซ็นต์เมื่อเทียบกับปี 2023 เมื่อเทียบกับห้าอันดับแรก ผู้ผลิตรถยนต์ระดับกลางเหล่านี้เผชิญแรงกดดันในการแข่งขันที่รุนแรงมากขึ้น

02 ลักษณะการพัฒนาอุตสาหกรรมยานยนต์พลังงานใหม่ในอนาคต

ตลาดยังคงเติบโตต่อเนื่องและอัตราการเข้าถึงก็เพิ่มสูงขึ้น ตามการคาดการณ์ของ IDC ระบุว่า ขนาดตลาดรถยนต์พลังงานใหม่สำหรับผู้โดยสารในประเทศจีนจะเกินกว่า 23 ล้านคันภายในปี 2028 โดยมีอัตราการเติบโตเฉลี่ยต่อปีที่ 22.8% คาดว่าอัตราการเข้าถึงตลาดของรถยนต์พลังงานใหม่สำหรับผู้โดยสารจะเกิน 50% ในปี 2025 และจะเพิ่มขึ้นถึง 56%

2. เทคโนโลยีมีการนวัตกรรมอย่างต่อเนื่อง และการประยุกต์ใช้งานก็เพิ่มมากขึ้นเรื่อย ๆ ความหนาแน่นพลังงานของแบตเตอรี่เพิ่มขึ้นอย่างต่อเนื่อง ต้นทุนลดลงอย่างค่อยเป็นค่อยไป และอายุการใช้งานยาวนานขึ้น มีความก้าวหน้าครั้งใหม่ในงานวิจัยและพัฒนาแบตเตอรี่แบบ all-solid-state ซึ่งจะช่วยเพิ่มสมรรถนะและความปลอดภัยของยานพาหนะพลังงานใหม่อย่างมาก นอกจากนี้ ฟังก์ชันการทำงานของการขับขี่อัตโนมัติก็ได้รับการอัปเกรดอย่างต่อเนื่อง ศักยภาพในการรับรู้ การวิเคราะห์ การตัดสินใจและการดำเนินการของรถยนต์ค่อย ๆ พัฒนาดีขึ้น เข้าใกล้ระดับการขับขี่อัตโนมัติที่สูงขึ้น ด้วยการนำระบบ NOA ในเมืองมาใช้อย่างแพร่หลาย การคาดการณ์ระบบที่ควบคุมการขับขี่อัจฉริยะแบบความเร็วสูงและแบบระดับสูง จะกลายเป็นมาตรฐานสำหรับผลิตภัณฑ์ที่มีราคาอยู่ระหว่าง 100,000-200,000 หยวน และราคาเกินกว่า 200,000 หยวนตามลำดับ

3. การอัพเกรดอุตสาหกรรมมีความเร็วเพิ่มขึ้น และการรวมตัวของอุตสาหกรรมมีความชัดเจนมากยิ่งขึ้น อุตสาหกรรมยานพาหนะพลังงานใหม่ได้เร่งการอัพเกรดผลิตภัณฑ์ โดยค่ายรถยนต์ต่างๆ มีการเปิดตัวโมเดลใหม่อย่างต่อเนื่อง ทำให้รอบการอัพเดตสินค้าลดลงเหลือประมาณหกเดือน เพื่อตอบสนองความต้องการที่เปลี่ยนแปลงตลอดเวลาของผู้บริโภคในด้านยานพาหนะพลังงานใหม่ และเสริมสร้างความสามารถในการแข่งขันในตลาด อุตสาหกรรมยานพาหนะพลังงานใหม่กำลังมีแนวโน้มการรวมตัวกันอย่างชัดเจน ตัวอย่างเช่น มณฑลอันฮุยได้จัดตั้งรูปแบบการพัฒนาแบบบูรณาการที่มีศูนย์กลางสองแห่งคือเมืองเหอเฟย์และเมืองอู่ฮุยทำงานประสานกัน ส่วนเซินเจิ้นนั้นมีการกระจุกตัวของกิจการที่เกี่ยวข้องกับห่วงโซ่อุตสาหกรรมยานพาหนะอัจฉริยะที่เชื่อมต่อถึงกันอย่างหนาแน่น ในขณะที่นครฉงชิ่งกำลังมุ่งมั่นสร้างกลุ่มอุตสาหกรรมยานพาหนะพลังงานใหม่ที่เชื่อมโยงถึงกันแบบอัจฉริยะ มูลค่าการผลิตระดับล้านล้านหยวน

4. การแข่งขันในตลาดที่รุนแรงขึ้นและการเพิ่มขึ้นของแบรนด์ใหม่ๆ ผู้ผลิตรถยนต์แบบดั้งเดิม เช่น BYD, Geely และ Changan ต่างก็ลงทุนอย่างหนักและมีผลงานโดดเด่นในภาคส่วนพลังงานใหม่ โดยมีส่วนแบ่งการตลาดที่ขยายตัวอย่างต่อเนื่อง ในเวลาเดียวกัน แบรนด์ใหม่จากกลุ่มผู้เล่นรายใหม่อย่าง NIO, XPeng และ Li Auto ก็สามารถสร้างชื่อได้ในตลาดระดับกลางถึงระดับสูง ส่งเสริมการพัฒนาตลาดรถยนต์พลังงานใหม่อย่างรวดเร็ว นอกจากนี้ บริษัทผู้เล่นอย่าง HarmonyOS และ Xiaomi ก็เติบโตอย่างรวดเร็ว ทำให้การแข่งขันในตลาดรุนแรงมากยิ่งขึ้น

5. ความต้องการของผู้บริโภคมีความหลากหลายมากขึ้น โดยเฉพาะความต้องการในระดับพรีเมียมที่เพิ่มสูงขึ้น การขายรถยนต์ระดับไฮเอนด์ที่มีราคาเกิน 300,000 หยวนเติบโตอย่างรวดเร็ว ผู้บริโภคกำหนดมาตรฐานที่สูงขึ้นในเรื่องของดีไซน์ภายนอก ภายในห้องโดยสาร และฟังก์ชันต่างๆ ของรถยนต์นั่ง ส่งผลให้แต่ละแบรนด์รถยนต์ต้องนวัตกรรมอย่างต่อเนื่อง และเปิดตัวโมเดลและรุ่นย่อยที่ตอบโจทย์ความคาดหวังของผู้บริโภคได้ดียิ่งขึ้น

6. ด้วยการสนับสนุนจากนโยบายที่เข้มข้นขึ้น อนาคตการเติบโตมีแนวโน้มที่สดใส นโยบายที่สนับสนุนอุตสาหกรรมยานยนต์พลังงานใหม่ของรัฐบาลจะช่วยผลักดันการเติบโตของตลาดต่อไป รวมถึงเงินอุดหนุน การลดหย่อนภาษีสำหรับการซื้อ และการก่อสร้างสถานีชาร์จไฟฟ้า

7. การส่งออกเติบโตอย่างรวดเร็วและอิทธิพลในระดับนานาชาติเพิ่มขึ้น อิทธิพลของแบรนด์รถยนต์จีนในตลาดโลกกำลังเพิ่มขึ้น และตลาดการส่งออกจะกลายเป็นจุดสำคัญของการเติบโตของอุตสาหกรรมรถยนต์โดยสาร

8. การใช้กำลังการผลิตไม่เพียงพอ ยังคงเป็นความท้าทายอยู่ ผู้ผลิตรถยนต์บางรายมีอัตราการใช้กำลังการผลิตที่ไม่เพียงพอ และเสี่ยงต่อการถูกปิดกิจการ ควบรวม หรือปรับโครงสร้าง นอกจากนี้ ในช่วงเวลาเฉพาะ อัตราการกดดันของสินค้าคงคลังยังอยู่ในระดับค่อนข้างสูง ผู้ผลิตรถยนต์จึงจำเป็นต้องควบคุมจังหวะการผลิตและระดับสินค้าคงคลังให้เหมาะสม ตลาดการส่งออกยังต้องเผชิญกับความเสี่ยง เช่น ความตึงเครียดในการค้าระหว่างประเทศและอุปสรรคทางภาษีศุลกากร เป็นสิ่งจำเป็นที่จะต้องจับตาดูการเปลี่ยนแปลงสถานการณ์การค้าระหว่างประเทศและนโยบายที่เกี่ยวข้อง พร้อมปรับกลยุทธ์การส่งออกและวางผังตลาดให้ทันเวลา

สามแนวโน้มหลักในการพัฒนาตลาดรถยนต์พลังงานใหม่ในปี 2025

ฐานเศรษฐกิจที่เคยหนุนการเติบโตแบบก้าวกระโดดของอุตสาหกรรมรถยนต์นั้นหมดไปแล้ว การเติบโตอย่างช้าๆ และการแข่งขันในระยะยาว คือธีมหลักของตลาดรถยนต์ ผู้ผลิตรถยนต์ควรเตรียมพร้อมสำหรับ "สงครามระยะยาว"

การเติบโตอย่างช้าๆและการแข่งขันในระยะยาวคือธีมหลักของตลาดรถยนต์

2. ความต้องการในการซื้อครั้งแรกถูกจำกัดและลดลง การฟื้นฟูความต้องการที่มีอยู่เดิมกลายเป็นแรงขับเคลื่อนใหม่สำหรับการเติบโตของตลาด ในสภาวะที่นโยบายเข้ามากระตุ้นเศรษฐกิจ ยอดขายในระยะสั้นยังคงเพิ่มขึ้นอย่างต่อเนื่อง

ภายในปี 2025 อัตราการใช้ยานยนต์พลังงานใหม่จะยังคงอยู่เหนือระดับ 50% รถยนต์ปลั๊กอินไฮบริด (PHEV) จะยังคงเป็นปัจจัยหลักในการเติบโต โดยคาดว่าการเติบโตที่เพิ่มขึ้นจะเกินกว่า 60%

ภายใต้สภาพแวดล้อมการแข่งขันเพื่อแย่งชิงส่วนแบ่งตลาดที่มีอยู่ ความสามารถในการทำกำไรโดยรวมของอุตสาหกรรมเผชิญกับแรงกดดัน การเร่งสร้างคุณสมบัติเฉพาะของแบรนด์ การสร้างจุดแข็งเชิงกลยุทธ์ และการสร้างภาพลักษณ์ที่ชัดเจนในใจผู้บริโภค คือกุญแจสำคัญในการเอาชนะการแข่งขันในตลาด

5. แนวโน้มการอัพเกรดการบริโภคยังคงดำเนินต่อไป ความต้องการของตลาดกำลังเปลี่ยนไปสู่ช่วงราคา 150,000 ถึง 250,000 หยวน (ทั้งในด้านราคาและความรู้สึกประสบการณ์ที่เพิ่มขึ้น) และแบบจำลองเฉพาะบุคคล (อัพเกรดโดยไม่เพิ่มราคา)

6. การขับขี่อัตโนมัติระดับสูงกำลังจะก้าวข้ามช่องว่างนวัตกรรมและค่อย ๆ ขยายสู่การบริโภคในวงกว้าง ในช่วงครึ่งปีหลัง ประสบการณ์และต้นทุนของเทคโนโลยีรถยนต์ไฟฟ้าอัจฉริยะที่ได้รับการปรับปรุง จะกลายเป็นหัวใจสำคัญในการแข่งขัน

ข่าวเด่น

ข่าวเด่น