Hızlı Bağlantılar

Senior Consultant Xu Feng

9 Şubat'ta Dongfeng Motor ve Changan Otomobil aynı anda kontrol hissedarlarının birleşme planladığını açıkladı. Eğer Dongfeng ve Changan birleşebilirse, Çin'de en büyük otomotiv grubu ve dünyada beşinci büyük otomobil üreticisi doğmuş olacak.

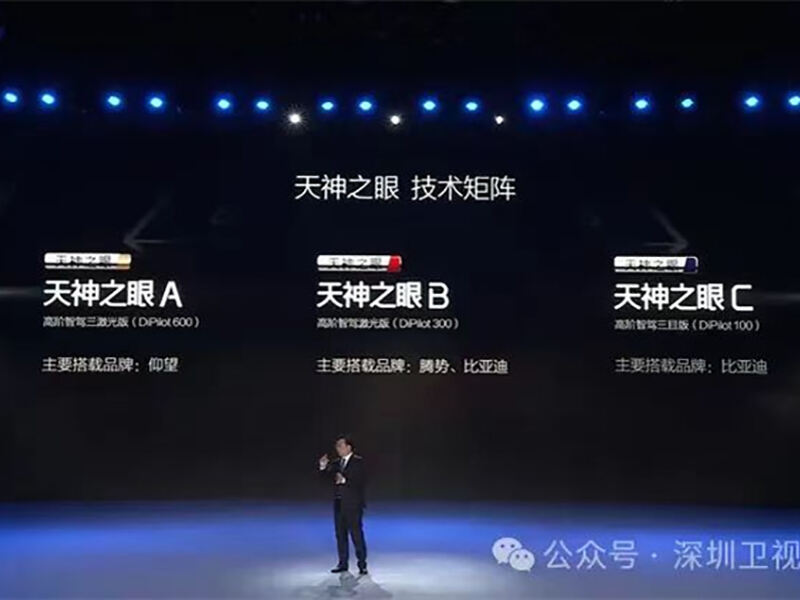

Neredeyse aynı anda 10 Şubat akşamı BYD Auto, büyük öneme sahip "Tian Shen Eye" akıllı sürüş sistemini tanıttı ve 100.000 yuanın üzerindeki tüm modellerde standart olarak sunulacağını açıkladı; böylelikle resmen tüm modeller için akıllı sürüş çağının başlangıcı yapılmış oldu.

2025 yılındaki Sevgi Bayramı'nın ardından kısa bir süre içinde otomotiv sektörü yeniden hareketlenmeye başladı...

01 Yeni Enerji Araçları Sektörünün Mevcut Durumu

Makroekonomik etkilerden dolayı küresel otomotiv pazarı sekteye uğramadan devam etmektedir

Otomotiv endüstrisi, ulusal ekonominin gelişimi için stratejik bir direk endüstri olup, bir ülkenin sanayileşme seviyesinin önemli göstergesidir. Sermaye yoğun, teknoloji yoğun ve yetenek yoğun olmasıyla karakterize edilir. Ayrıca uzun sanayi zinciri, belirgin sanayi çeki gücü ve geniş pazar imkanlarına sahiptir. Ancak makroekonomi etkilerinden dolayı mevcut küresel otomotiv pazarı nispeten yavaş gelişmektedir.

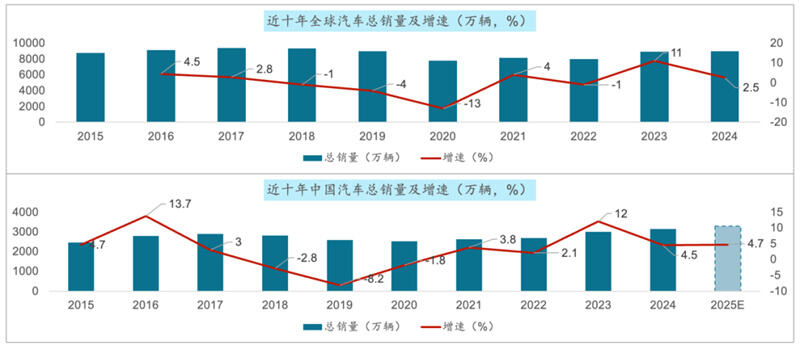

2015'ten 2024'e kadar küresel otomobil toplam satışları sadece 87,56 milyondan 89,8 milyona arttı; bu da on yıllık dönemde %2,6 kümülatif büyüme ve %0,3 bileşik yıllık büyüme oranına karşılık gelmektedir. Aynı dönem boyunca Çin pazarında otomobil toplam satış hacmi 24,6 milyondan 31,436 milyona çıkmış olup, son on yılda %27'lik kümülatif artış ve %2,8 bileşik yıllık büyüme oranı kaydedilmiştir.

2. Çin otomotiv pazarında yolcu taşıyan binek araç satışları büyümeye devam ederken, ticari araçların toplam satışları düşüş gösterdi

Yolcu Araçları itibarıyla: Geçtiğimiz on yılda Çin'de yolcu aracı satışlarının en düşük olduğu yıl 2020 oldu ve bu sayı 20,18 milyon birime ulaşmıştı. Sonraki beş yıl boyunca satışlar büyümeye devam etti. 2024 yılında Çin'de yolcu aracı satış sayısı 27,56 milyon birime ulaştı.

Ticari Araçlar itibarıyla: Makroekonomik etkilerden dolayı Çin'in ticari araç pazarı istenilen seviyeye ulaşamadan yıldırımıştır. Geçtiğimiz on yılda önce yükselen ardından düşen bir eğilim göstermiştir. Çin'de ticari araç satışlarının en yüksek olduğu yıl 2020 yılı olmuş ve 5,13 milyon birime ulaşmıştır. Sonraki beş yıl boyunca satışlar düşmeye devam etti. 2024 yılına gelindiğinde Çin'de ticari araç satış hacmi 3,873 milyon birime düşmüş ve 4 milyonluk hedef geride kalmıştır.

3. Yurt dışı satışlar son beş yılda neredeyse beş kat artarak çok başarılı bir performans sergiledi

Yerli satışlar açısından: Dalgalanmalar arasında yavaş ilerleyiş gösterdi ve genel olarak düşük seviyede yavaş bir büyüme trendi izledi. 2015'ten 2024'e kadar Çin'in yerli otomobil satışları 23,87 milyon birimden 25,58 milyon birime çıktı; bu da on yıllık dönemde %7'lik kümülatif büyüme ve %0,8 bileşik yıllık büyüme oranına karşılık geliyor.

İhracat açısından: Geçtiğimiz on yıl içinde Çin otomobil ihracatı genel olarak hızlı bir gelişim trendi gösterdi. Özellikle son beş yıl içinde Çin'den yapılan otomobil ihracat hacmi neredeyse beş kat arttı; 2020'de 994.900 birimden 2024'te 5.859 milyon birime yükseldi. Bu beş yıllık dönemde %55,8 ve on yıllık dönemde ise %26 bileşik yıllık büyüme oranı gerçekleşti.

4. Elektrifikasyon, akıllı sistemler ve bağlantılılık gibi teknolojilerin sürekli ilerlemesiyle yeni enerjili araçlarda patlama yaşanıyor

Küresel pazar: 2015'ten 2024'e yeni enerjili araçların küresel satışları 2024 yılında 643.000 birimden 1.823 birime, 60.000 birimlik artışla neredeyse 27 kat arttı ve bileşik yıllık büyüme oranı %45 oldu.

Çin pazarında, son on yılda Çin'de satılan yeni enerjili araç sayısı 331.000 birimden 2024 yılında 12,866 milyon birime, neredeyse 38 kat artışla, bileşik yıllık büyüme oranı %50 oldu.

5. Binek araç pazarında, fosil yakıtlı araç pazarı düşmeye devam ederken, yeni enerjili araçların yayılım oranı hızla arttı

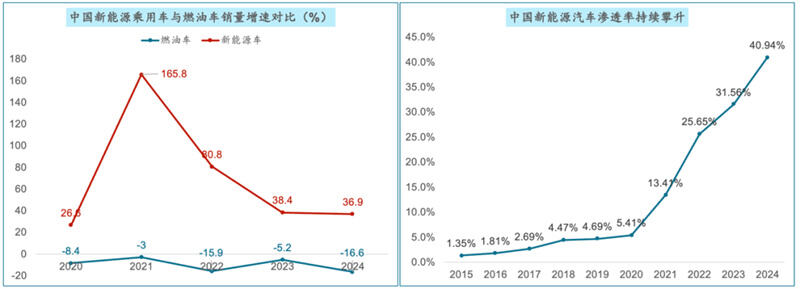

Geçtiğimiz beş yıl içinde Çin otomobil sektöründe yeni enerjili araçlar ve fosil yakıtlı araç satışları tamamen zıt kutuplarda yer aldı. Yeni enerjili araçların son beş yıldaki ortalama yıllık büyüme oranı %70 iken, geleneksel fosil yakıtlı araç satışlarının ortalama yıllık düşüşü %9,8 oldu.

Çin'de yeni enerjili araçların yaygınlık oranı 2015 yılında %1,35'ten 2024 yılında %40,94'e yükselmiştir. Bu da %39'un üzerinde bir artış sağlamıştır. 2025 yılına kadar Çin'de yeni enerjili araçların yaygınlık oranının %50'yi aşacağı öngörülmektedir.

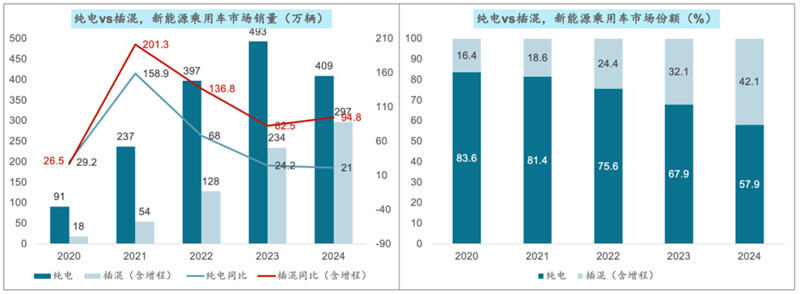

6. Saf elektrikli modellerin büyüme hızı zayıflamışken, takviyeli hibrit/menzil uzatmalı modellerin payı artmaya devam etmiştir

Gelişim eğilimleri açısından değerlendirildiğinde, tüketicilerin menzil kaygısını önemli ölçüde azaltan, daha esnek bir sürüş deneyimi sunan ve aynı zamanda pil teknolojisindeki ilerlemelerden ve maliyet düşüşlerinden faydalanan takviyeli hibrit/menzil uzatmalı modeller, özellikle orta ve düşük fiyat aralığında saf elektrikli modellere kıyasla daha rekabetçi bir konumdadır. Bu durum, takviyeli hibrit/menzil uzatmalı modellerin tüketiciler için "yeni enerjili araç piyasasına giriş"in ilk tercihi haline gelmesini sağlamıştır. Bu yılın satış hacmi yine yüksek bir büyüme oranını sürdürmektedir.

Günümüzde hâlâ tamamen elektrikli modeller pazarın büyük kısmını oluşturmakta, ancak tak takla şarjlı ve menşur menzilli modellerin pazar payı %40 seviyesine çıkmıştır.

7. Yeni enerji taşıtları endüstrisi şu anda yoğun rekabet safhasında olup piyasa konsantrasyonu sürekli artmaktadır

Günümüzde Çin'de yeni enerji taşıtları aşırı derecede sert rekabet safhasına gelmiştir. Yeni Enerji Taşıtı tüketimi patlamış, rekabet aynı zamanda aşırı sertleşmiş, "kan denizi"nde onlarca otomotiv üreticisi elenmiş, işten çıkarma sayısı 100 bine ulaşmış, son altı yıl içinde 400'den fazla firma ortadan kalkmıştır...

2024'te Çin'de yeni enerji taşıtı satışlarının en büyük üç oyuncusunun piyasa yoğunluğu %51,4 seviyesine ulaşmış olup bu, bir önceki yıla göre %11,4 puan artış anlamına gelmektedir. İlk beş oyuncunun piyasa yoğunluğu ise 65,2'ye ulaşmış ve bu da bir önceki yıla göre %3'lük bir artış göstermiştir. Mevcut rekabet ortamı, giderek önde gelen otomobil üreticileri lehine gelişmekte olup piyasa yoğunluğu aynı zamanda sürekli yükselmektedir. Bu arada ilk on oyuncunun piyasa yoğunluğu 2023 yılına göre %1,4 azalarak %85,5 seviyesine gelmiştir. İlk beşe kıyasla bu ara düzeydeki otomobil üreticileri daha büyük rekabet baskısı altında bulunmaktadır.

02 Yeni Enerjili Araç Endüstrisinin Gelecek Gelişim Özellikleri

Piyasa büyümeye devam ediyor ve yayılma oranı artmaya devam ediyor. IDC'nin tahminlerine göre, Çin'de yeni enerjili yolcu araçlarının piyasa hacmi 2028 yılına kadar 23 milyon adedi aşacak ve bileşik yıllık büyüme oranı %22,8 olacak. Yeni enerjili yolcu araçlarının piyasadaki yayılma oranının 2025 yılına kadar %50'yi geçmesi ve %56'ya ulaşması bekleniyor.

2. Teknoloji sürekli yeniliklerle ilerlemekte ve uygulamaları giderek daha yaygın hale gelmektedir. Bataryaların enerji yoğunluğu artmakta, maliyetleri kademeli olarak düşmekte ve ömürleri uzamaktadır. Tüm katı hal bataryalarının geliştirilmesinde yeni başarılar elde edilmiştir ve bu durum, yeni enerjili taşıtların performansını ve güvenliğini daha da artıracaktır. Otonom sürüş fonksiyonları sürekli olarak gelişmekte olup araçların algılama, analiz etme, karar verme ve eyleme geçme yetenekleri kademeli olarak artmaktadır ve daha yüksek seviyedeki otonom sürüşe doğru ilerlemektedir. Şehir içi NOA'nın büyük çapta uygulanmasıyla birlikte, yüksek hız NOA'sı ve üst düzey akıllı sürüş özellikleri sırasıyla 100.000 - 200.000 yuan ve 200.000 yuan üzerindeki fiyat aralıklarında satılan ürünler için standart özellikler haline gelmeye adaydır.

3. Sektörlerin yükseltimi hız kazandı ve sektörlerin kümelenmesi daha belirgin hale geldi. Yeni enerjili yolcu araçlarının ürün yükseltimi de ivme kazandı. Çeşitli otomotiv üreticileri sürekli yeni modeller piyasaya sürmekte ve ürün yineleme süresini yaklaşık altı aya kadar kısaltarak tüketicilerin yeni enerjili araçlara yönelik değişen taleplerini karşılamakta ve pazar rekabet gücünü artırmaktadır. Yeni enerjili araç sektöründe kümelenme eğilimi giderek belirginleşmektedir. Örneğin Anhui Eyaleti, Hefei ve Wuhu'nun ikili merkezli bağlantısı ile entegre bir gelişim modeli oluşturmuştur. Şenzhen'de akıllı ve bağlantılı araç endüstrisi tedarik zinciri boyunca yoğun bir şekilde dağılmış yukarı ve aşağı yönlü şirketler bulunmaktadır. Çongçing, trilyon yuan değerinde bir akıllı bağlantılı yeni enerjili araç endüstrisi kümelenmesi kurma çabasındadır.

4. Pazar rekabetinin artması ve yeni markaların yükselişi. BYD, Geely ve Changan gibi geleneksel otomotiv üreticileri yenilikçi enerji sektörüne büyük yatırımlar yapmış ve başarılı performanslar sergilemiş olup pazar payları sürekli olarak artmaktadır. Aynı zamanda NIO, XPeng ve Li Auto gibi yeni nesil markalar orta ve üst segmentte öne çıkmış olup yenilikçi enerji taşıtları pazarının hızlı gelişimini sağlamaktadır. Ayrıca HarmonyOS ve Xiaomi gibi firmalar da oldukça hızlı bir şekilde yükselmekte olup rekabeti daha da artırmaktadır.

5. Çeşitlenen tüketici talepleri ve yüksek segment taleplerindeki artış. 300.000 yuanın üzerinde fiyata sahip lüks araç satışları hızla artmıştır. Tüketiciler, yolcu taşıtlarının dış görünüşü, iç tasarımı ve donanım özellikleri konusunda daha yüksek standartlarda taleplerde bulunmaktadır. Bu durum, farklı otomobil markalarının sürekli olarak inovasyon yaparak tüketicilerin beklentilerine daha iyi cevap verecek modeller ve konfigürasyonlar çıkmasına yol açmaktadır.

6. Şiddetli politika desteğiyle gelecekteki büyüme umut verici. Yeni enerjili araç endüstrisi için hükümetin destekleyici politikaları piyasa büyümesini sürdürecek, bunlara arasında sübvansiyonlar, satın alma için vergi indirimi ve muafiyetler ile şarj istasyonu inşası yer almaktadır.

7. İhracat hızlı bir şekilde büyümüştür ve uluslararası etki artmıştır. Çin otomobil markalarının uluslararası etkisi artmakta olup ihracat pazarı binek otomobil endüstrisi için önemli bir büyüme noktası haline gelecektir.

8. Üretim kapasitesinin yetersiz kullanılması hâlâ sorun teşkil etmektedir. Bazı otomobil üreticileri, kapasite kullanım oranlarının düşük olması nedeniyle kapanma, birleşme ya da yeniden yapılandırma riski taşımaktadır. Belirli dönemlerde stok baskısı da görece yüksek olmakta ve üreticilerin üretim hızlarını ve stok seviyelerini makul şekilde kontrol etmeleri gerekmektedir. İhracat pazarı ise uluslararası ticaret anlaşmazlıkları ve tarife engelleri gibi risklerle karşı karşıyadır. Uluslararası ticaret ortamı ve politikalarındaki gelişmeler yakından izlenmeli, ihracat stratejileri ve pazar düzenlemeleri zamanous bir şekilde ayarlanmalıdır.

2025 Yılında Yeni Enerjili Araç Pazarının Üç Ana Gelişim Eğilimi

Otomotiv endüstrisinin hızlı büyümesini destekleyen ekonomik temel artık mevcut değildir. Yavaş büyüme ve uzun vadeli rekabet, otomotiv piyasasının başlıca konularıdır. Otomobil üreticileri bir "uzun soluklu mücadele" için hazırlıklı olmalıdır.

Yavaş büyüme ve uzun vadeli rekabet, otomotiv piyasasının başlıca konularıdır

2. İlk defa satın alma talebi sınırlanmış ve düşmüştür. Mevcut talebin canlandırılması piyasa büyümesi için yeni bir motora dönüşmüştür. Politika teşvikleriyle kısa vadeli satış hacmi yine de istikrarlı bir şekilde artmıştır.

2025 yılına kadar elektrikli araçların yayılma oranı %50'nin üzerinde kalacaktır. PHEV, artış katkısının %60'ın üzerine çıkması beklenen en büyük büyüme itici gücü olarak kalmaktadır.

Mevcut pazar payı rekabeti çerçevesinde sektörün genel karlılığı baskı altındadır. Marka hendeklerinin inşasını hızlandırmak, temel rekabet avantajlarını oluşturmak ve kullanıcıların zihnini ele geçirmek piyasada başarıya ulaşmanın anahtarlarıdır.

5. Tüketim yükseltme eğilimi devam etmekte olup, piyasa talebi hem fiyat hem de deneyim yönünden yükselmektedir; 150.000 ila 250.000 yuan aralığına ve kişiselleştirilmiş modellere (fiyatı artırmadan yükseltme) yönelmektedir.

6. Yüksek seviye otonom sürüş, inovasyon farkını aşmaya ve kademeli olarak kitle tüketimine nüfuz etmeye hazırlanıyor. İkinci yarıda, akıllı elektrikli teknoloji deneyiminin ve maliyetinin optimizasyonu rekabetin kilit unsuru haline gelecek.

Son Haberler

Son Haberler2025-04-22

2025-04-12

2025-04-15

2025-04-22