Pikalinkit

Senior-konsultti Xu Feng

9. helmikuuta Dongfeng Motor ja Changan Automobile ilmoittivat yhtä aikaa, että niiden suurimmat osakkeenomistajat suunnittelevat uudelleenjärjestelyä. Jos Dongfeng ja Changan voivat yhdistyä, syntyy maailman suurin automerkki ja viidenneksi suurin autonvalmistaja.

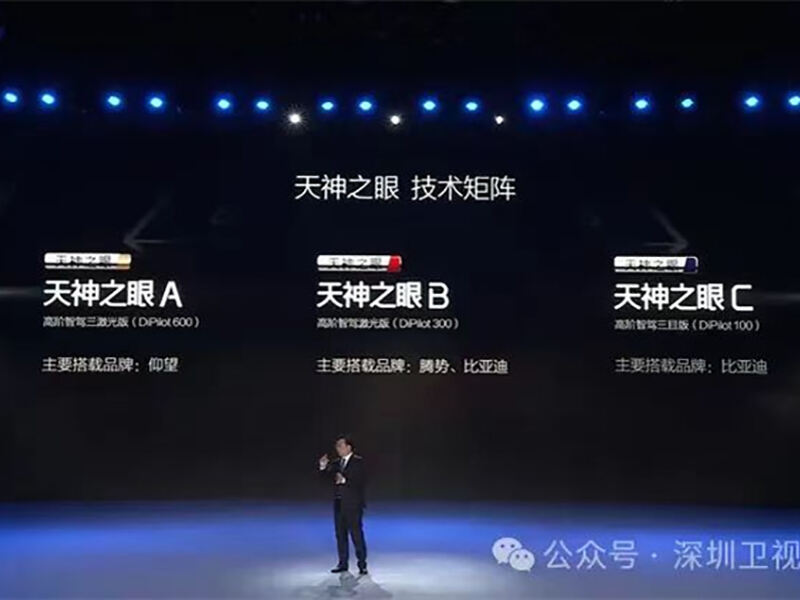

Lähes samaan aikaan 10. helmikuuta illalla BYD Auto julkaisi merkityksellisen "Tian Shen Eye" -intelligentin ajokortiston ja ilmoitti sen varustavan kaikki yli 100 000 yuanin hinnan alueella olevat mallit, jolloin käynnistettiin virallisesti uusi aikakausi älykkäässä ajamisessa.

Muutama päivä sen jälkeen kun vuoden 2025 kevätjuhlat päättyivät, autoala oli jo levoton...

01 Uusiutuvan energian ajoneuvoteollisuuden nykytila

Makrotaloudellisten tekijöiden vaikutuksesta maailmanlaajuinen automarkkina on pysynyt heikossa kysynnässä

Autoteollisuus on kansallisen talouden kehittämisen strateginen tukiala ja tärkeä indikaattori maan teollistumisasteesta. Sitä ovat tunnustettu pääomaintensiivisyys, teknologia-intensiivisyys ja osaajapula. Lisäksi sillä on pitkä tuotantoketju, selkeät teollisuuden kiihdyttämisedut ja laajat markkinanäkymät. Kuitenkin makrotalouden vaikutuksesta nykyinen globaali autoilma kehittyy suhteellisen hitaasti.

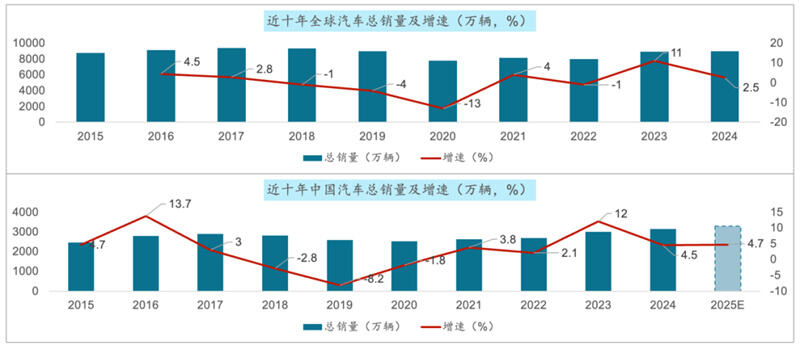

Vuodesta 2015 vuoteen 2024 maailmanlaajuiset automyynnin kokonaismäärä nousi vain 87,56 miljoonasta 89,8 miljoonaan, jolloin kumulatiivinen kasvu oli 2,6 % ja kymmenen vuoden aikana yhdistetty vuotuinen kasvuvauhti oli 0,3 %. Samalla kaudella Kiinan markkinoiden automyynnin kokonaismäärä kasvoi 24,6 miljoonasta 31,436 miljoonaan, jolloin kumulatiivinen kasvu oli 27 % ja viimeisen kymmenen vuoden aikana yhdistetty vuotuinen kasvuvauhti oli 2,8 %.

2. Kiinan automarkkinoiden henkilöautojen myynti jatkoi kasvuansa, kun taas kaupallisten ajoneuvojen kokonaismyynti laski

Henkilöautojen osalta: 2020 oli kymmenen viime vuoden aikana ensimmäinen vuosi, jolloin henkilöautojen myynti Kiinassa saavutti alimman tasonsa, eli 20,18 miljoonaa kappaletta. Viiden seuraavan vuoden aikana myynti jatkoi kasvuaan. Vuoteen 2024 mennessä Kiinan henkilöautojen myynti saavutti 27,56 miljoonaa kappaletta.

Kaupallisten ajoneuvojen osalta: Makrotalouden vaikutuksesta Kiinan kaupallisten ajoneuvojen markkina on pysynyt heikko, jääden odotusten alapuolelle. Viimeisen kymmenen vuoden aikana alalla on havaittu nousun ja laskun vaihtelu. 2020 oli Kiinan kaupallisten ajoneuvojen myynnin huipputaso, joka saavutti 5,13 miljoonaa kappaletta. Viiden seuraavan vuoden aikana myynti jatkoi laskuaan. Vuoteen 2024 mennessä Kiinan kaupallisten ajoneuvojen myyntimäärä oli 3,873 miljoonaa kappaletta, jääden alle odotetun 4 miljoonan kappaleen tavoitteen.

3. Ulkomaankauppa on kehittynyt erinomaisesti, kasvaen lähes viisinkertaiseksi viiden viime vuoden aikana

Kotimaisen myynnin osalta: Se on edennyt hitaasti vaihteluiden kautta ja yleisesti osoittaen matalan tason hitaan kasvun trendiä. Vuodesta 2015 vuoteen 2024 Kiinan kotimainen automyynnin määrä on kasvanut 23,87 miljoonasta yksiköstä 25,58 miljoonaan yksikköön, kertymäkasvu on ollut 7 % ja kymmenen vuoden aikana keskimääräinen vuotuinen kasvuvauhti on ollut 0,8 %.

Vientiä tarkasteltaessa: Viimeisenä kymmenenä vuotena Kiinan autovienti on yleisesti osoittanut nopeaa kehitystä. Erityisesti viimeisten viiden vuoden aikana Kiinan autovientimäärä on noussut lähes viisinkertaiseksi, kasvaen 994 900 yksiköstä vuonna 2020 5,859 miljoonaan yksikköön vuonna 2024, viiden vuoden keskimääräinen vuotuinen kasvuvauhti on ollut 55,8 % ja kymmenen vuoden aikana 26 %.

4. Sähköistyksen, älykkyyden ja yhteyden teknologioiden jatkuvan kehittymisen myötä uudet energiavajoneuvot ovat kokeneet räjähdysmäistä kasvua

Globaali markkina: Vuodesta 2015 vuoteen 2024 uusien energiaveneiden myynti kasvoi 643 000 yksiköstä 1,823 miljoonaan yksikköön vuonna 2024. 60 000 yksikköä, lähes 27-kertainen kasvu, ja yhdistetty vuotuinen kasvuvauhti 45 %.

Kiinan markkinalla viimeisen kymmenen vuoden aikana uusien energiakoneiden myynti Kiinassa on kasvanut 331 000 yksiköstä 12,866 miljoonaan yksikköön vuonna 2024, lähes 38-kertainen kasvu, ja yhdistetty vuotuinen kasvuvauhti 50 %.

5. Henkilöautojen markkinoilla polttomoottoriautojen markkinaosuus on jatkuvasti laskenut, kun taas uusien energiakoneiden läpimurtoaste on nopeasti noussut

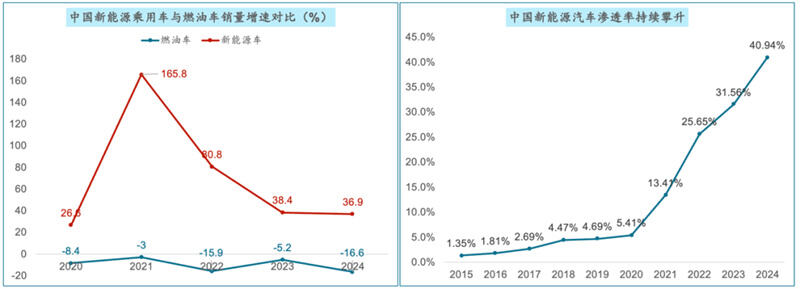

Viiden viime vuoden aikana uusien energiakoneiden ja polttomoottoriautojen myynti Kiinan henkilöautoalalla ovat olleet selkeästi erillään. Uusien energiakoneiden keskimääräinen vuotuinen kasvuvauhti on ollut viiden viime vuoden aikana 70 %, kun taas perinteisten polttomoottoriautojen myynnin keskimääräinen vuotuinen lasku on ollut 9,8 %.

Uusenergiaautojen läpimurtoaste Kiinassa on noussut 1,35 prosentista vuonna 2015 noin 40,94 prosenttiin vuonna 2024, eli yli 39 prosenttiyksikköä. Vuonna 2025 ennustetaan uusenergiaautojen läpimurtoasteen ylittävän 50 prosenttia.

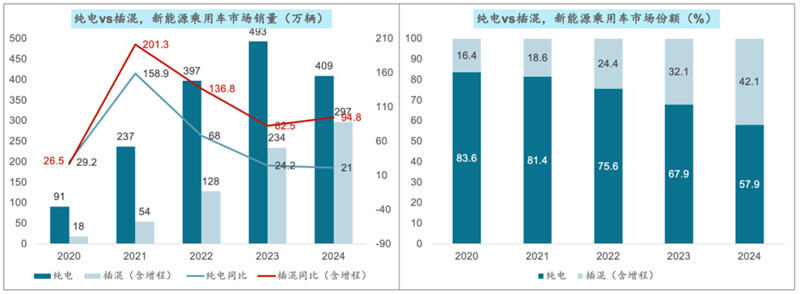

puhtaiden sähköautojen kasvuvauhti on heiketnyt, kun taas plug-in-hybridien ja pitkäkantamaisten mallien osuus on jatkuvasti kasvanut

Kehityssuunta näkökulmasta tarkasteltuna plug-in-hybridit/pitkäkantama-autot voivat merkittävästi lievittää kuluttajien matkakokemuksia, tarjota joustavamman ajokokemuksen sekä hyötyä akkutekniikan kehityksestä ja kustannusten alenemisesta, joilla on kilpailuedun erityisesti puhtaisiin sähköautoihin nähden, etenkin keskihintaisessa ja edullisessa hintaluokassa. Tämä tekee plug-in-hybridimalleista ja pitkäkantama-autoista kuluttajien ensisijaisen valinnan uusenergiaautojen markkinoille siirtymiseen. Tämän vuoden myyntitilanne säilyttää edelleen korkean kasvunopeuden.

Tällä hetkellä puhtaat sähköautot hallitsevat edelleen suurimman osuuden markkinoista, kun taas plug-in-hybridi- ja pitkän matkan sähköautojen osuus on noussut 40 prosenttiin.

7. Uusiutuvan energian ajoneuvoteollisuus on tällä hetkellä kovassa kilpailussa, ja markkinoiden keskittymä jatkaa kasvuansa

Tällä hetkellä Kiinan uuden energian ajoneuvomarkkinat ovat erittäin kovassa kilpailussa. Uuden energian ajoneuvojen kulutus on räjähtänyt, mutta samalla myös kilpailu on muuttunut äärimmäisen ankaraksi. Kymmenet automerkit on poistunut verisestä taistelusta, irtisanottujen määrä on saavuttanut 100 000:een, yli 400 yritystä on kadonnut viimeisten kuuden vuoden aikana...

Vuonna 2024 uusien energiakantoisten ajoneuvojen myynnin kolmen johtavan toimijan markkankeskittymä saavutti 51,4 %:n tason, mikä oli 11,4 prosenttiyksikön kasvu edelliseen vuoteen verrattuna. Viiden parhaan markkankeskittymä oli 65,2 %, eli se kasvoi 3 prosenttiyksikköä edelliseen vuoteen verrattuna. Nykyisessä kilpailutilanteessa, joka on yhä suotuisampaa johtaville automerkkejä, markkankeskittymä on jatkuvasti nousussa. Samalla kymmenen parhaan markkankeskittymä saavutti 85,5 %:n tason, mikä oli 1,4 prosenttiyksikön lasku vuoteen 2023 verrattuna. Viiden parhaan ryhmään verrattuna keskikokoaiset autonvalmistajat kohtaavat suurempaa kilpailupainetta.

02 Uusien energiakantoisten ajoneuvojen teollisuuden tulevaisuuden ominaispiirteet

Markkinat jatkavat kasvuansa ja läpimurtoprosentti pysyy nousussa. IDC:n ennusteen mukaan uusiutuvan energian henkilöautojen markkina alueen koko Kiinassa ylittää 23 miljoonaa yksikköä vuoteen 2028 mennessä, ja se vastaa 22,8 %:n vuosittaista yhdistettyä kasvua. Ennustetaan, että uusiutuvan energian henkilöautojen markkinaosuus ylittää 50 % vuoteen 2025 mennessä, saavuttaen 56 %.

2. Teknologia kehittyy jatkuvasti ja sen käyttömahdollisuudet laajenevat. Akkujen energiatiheys kasvaa jatkuvasti, kustannukset laskevat vähitellen ja käyttöikä pitenee. Kaikkien kiinteiden akkujen tutkimuksessa on saavutettu uusia läpimurtoja, mikä parantaa uusiutuvan energian ajoneuvojen suorituskykyä ja turvallisuutta entisestään. Autonomisen ajon toiminnot päivittyvät jatkuvasti, ja ajoneuvojen havaitseminen, analysointi, päätöksenteko ja toiminnan suoritus paranee vähitellen kohti korkeampaa tasoa autonomisessa ajossa. Kaupunkien NOA-järjestelmien laajamittaisen käyttöönoton myötä odotetaan, että nopeuden ja korkealuokkaisen älykkään ajon ominaisuudet tulevat yleisiksi vakiovarusteiksi tuotteissa, joiden hinta on 100 000–200 000 yuanin tai yli 200 000 yuanin alueella.

3. Teollisuuden modernisointi on nopeutunut, ja teollisuuden keskittymät ovat selkeämpiä. Uusiutuvan energian henkilöautojen tuotepäivitys on kiihdyttämässä. Eri autonvalmistajat julkaisevat jatkuvasti uusia malleja, ja tuotekehityksen nopeus on lyhentynyt noin puoleen vuoteen vastaamaan kuluttajien muuttuviin tarpeisiin uusiutuvan energian ajoneuvoissa ja parantaakseen markkinakilpailukykyä. Uusiutuvan energian ajoneuvoteollisuudessa alueellinen keskittyminen on yhä selkeämpää. Esimerkiksi Anhui-provinssissa on luotu Hefein ja Wuhun kahden keskuksen koordinoidun kehityksen malli. Shenzhenissä älykkään liitännän ajoneuvoteollisuuden ketjun ylä- ja alapuolisia yrityksiä on tiheästi. Tšongking pyrkii rakentamaan triljoonan yuan arvoinen älykäs liitännän uusiutuvan energian ajoneuvoteollisuuden keskittymä.

4. Tiivistynyt markkinakilpailu ja uusien brändien nousu. Perinteiset automerkit, kuten BYD, Geely ja Changan, ovat sijoittaneet merkittävästi uusiutuvan energian sektoriin ja menestyneet hyvin, jolloin niiden markkinaosuudet ovat laajenevat jatkuvasti. Samalla uudet brändit, kuten NIO, XPeng ja Li Auto, ovat erottuneet keski- ja ylempään segmenttiin, mikä on nopeuttanut uuden energiavene (NEV) markkinoiden kehitystä. Lisäksi myös toimijat, kuten HarmonyOS ja Xiaomi, ovat nousseet nopeasti mukaan, lisäten markkinakilpailua.

5. Monipuoliset kuluttajatarpeet, korkealaatuisten autojen kysynnän kasvu. Yli 300 000 yuanin hinnanalueella olevien autojen myynti on kasvanut nopeasti. Kuluttajat ovat asettaneet korkeammat vaatimukset henkilöautojen ulkonäölle, sisustukselle ja varusteille, mikä on saanut autonvalmistajat jatkuvasti innovoimaan ja julkaisemaan malleja ja varusteita, jotka vastaavat paremmin kuluttajien odotuksia.

6. Tiukennetun politiikan tukemana kasvu on lupaavaa. Uudet energiakuljetusvälineisiin liittyvät hallituksen tukipäätökset jatkavat markkinoiden kasvua, mukaan lukien ostotuet, veronalennukset ja varojen vapauttaminen sekä latauspisteiden rakentaminen.

7. Vienti on kasvanut nopeasti ja kansainvälinen vaikutusvalta on lisääntynyt. Kiinalaisten autojen brändien kansainvälinen vaikutusvalta kasvaa, ja vientimarkkinat muodostuvat tärkeäksi kasvunäkökohdaksi henkilöautoalalla.

8. Tuotantokapasiteetin riittämätön käyttö aiheuttaa edelleen haasteita. Joillakin automerkkien kapasiteetin käyttö on riittämätöntä ja ne ovat uhatusti sulkemisen, fuusion tai uudelleenjärjestelyn kohteena. Varastopaineet ovat myös suhteellisen korkealla tietyllä ajanjaksolla, ja autojen valmistajien tulisi kohtuudella hallita tuotannon tahtiaan ja varastotasojaan. Viennin markkinoiden kohdalla kansainväliset kauppakiistat ja tulliesteet muodostavat riskejä. Kansainvälisen kaupan tilanteen ja politiikan muutoksia tulisi seurata ja vientistrategioita ja markkinarakenteita tulisi mukauttaa ajoissa.

Kolme keskeistä kehityssuuntaa uusiutuvan energian ajoneuvomarkkinoilla vuonna 2025

Taloudellinen perusta, joka tuki autoteollisuuden räjähdysmukaista kasvua, ei enää ole olemassa. Hidas kasvu ja pitkän aikavälin kilpailu ovat autokaupan päätavoitteet. Autovalmistajien tulisi olla valmiina "pitkäaikaiseen taisteluun".

Hidas kasvu ja pitkän aikavälin kilpailu ovat autokaupan päätavoitteet

2. Ensimmäisen hinnan ostokysyntää on rajoitettu ja se on laskenut. Olemassa olevan kysynnän elvyttäminen on kasvun uusi moottori. Poliittisen kannustepaketin vaikutuksesta myyntivolyymi nousi edelleen vakaasti.

Vuoteen 2025 mennessä uusien energiakalvojen läpäisyaste pysyy yli 50 prosenttina. PHEV pysyy kasvun suurimpana ajajana, ja sen lisäysosuudeksi ennustetaan yli 60 prosenttia.

Olemassa olevan markkinaosuuden kilpailutaustalla teollisuuden kokonaisvoitto ei ole varma. Brändin moottorilohtien rakentamisen nopeuttaminen, ydinkilpailukyvyn luominen ja käyttäjämielten valtaaminen ovat avaimet markkinoiden voittamiseen.

5. Kulutuksen päivitystrendi jatkuu, ja markkinakysyntä siirtyy kohti hintavalmuutta 150 000–250 000 yuan (sekä hinnan että kokemuksen parantaminen) ja persoonallisia malleja (parannus ilman hinnan nostoa).

6. Korkealuokkainen itsenäisesti ajava teknologia on valmis ylittämään innovaatioiden kuilun ja vähitellen tunkeutumaan massakulutukseen. Toisella puoliskolla älykkään sähkötehon teknologian kokemuksen ja kustannusten optimointi tulee olemaan kilpailun avainasemassa.

Uutiskanava

Uutiskanava