Senior Konsultant Xu Feng

Op 9 Februarie het Dongfeng Motor en Changan Automobile gelyktydig aangekondig dat hul beheerliggende aandeelhouers 'n herorganisering beplan. Indien Dongfeng en Changan kan samesmelten, sou die grootste motorvervaardiger in China en die vyfde grootste motorvervaardiger ter wêreld ontstaan.

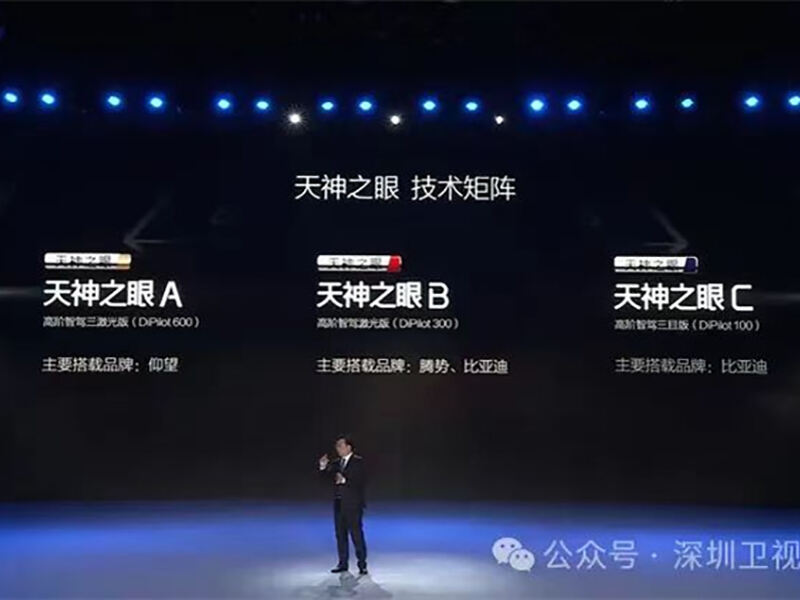

Byna gelyktydig, op die aand van 10 Februarie, het BYD Auto die "Tian Shen Eye" intelligente bestuurstelsel met groot betekenis vrygestel en aangekondig dat dit volledig op alle modelle bo 100 000 yuan uitgerus sal word, en het daarmee amptelik 'n nuwe era van intelligente bestuur vir almal ingelui.

Nie lank na die einde van die Chinese Nuwe Jaarfees in 2025 nie, het die motorbedryf reeds begin om onrustig te raak...

01 Huidige Toestand van die Nuwe Energie Voertuigbedryf

As gevolg van die invloed van die makro-ekonomie het die globale motor markwêreld bly traag

Die motorindustrie is 'n strategiese pilaarindustrie vir die ontwikkeling van die nasionale ekonomie en 'n belangrike aanduiding van 'n land se vlak van industrialisering. Dit word gekenmerk deur kapitaal-intensief, tegnologie-intensief en talent-intensief te wees. Daarbenewens het dit 'n lang industriële waardeketting, duidelike industriële dryfvoordele en breë markprospekte. Ongelukkig ontwikkel die huidige globale motor mark relatief stadig as gevolg van die makro-ekonomie.

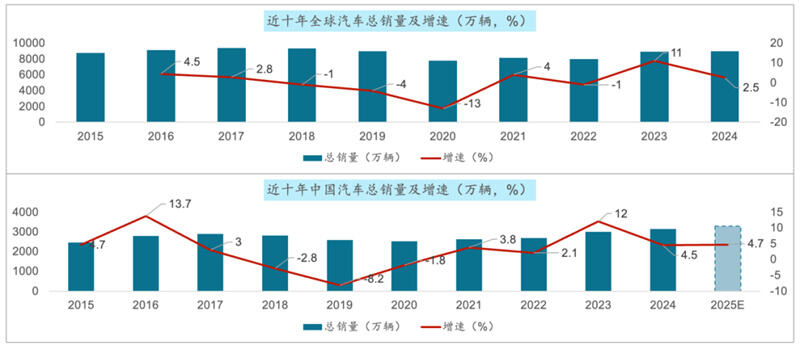

Van 2015 tot 2024 het die totale globale verkope van motors toegeneem van slegs 87,56 miljoen na 89,8 miljoen, met 'n kumulatiewe groei van 2,6% en 'n saamgestelde jaarlikse groeikoers van 0,3% oor die dekade. In dieselfde tydperk het die totale verkoopvolume van voertuie in die Chinese mark toegeneem van 24,6 miljoen na 31,436 miljoen, met 'n kumulatiewe groei van 27% en 'n saamgestelde jaarlikse groeikoers van 2,8% oor die afgelope tien jaar.

2. Die verkope van passasiersvoertuie in China se motor mark het voortgesit om te groei, terwyl die algehele verkope van kommersiële voertuie gedaal het

Wat betref passasiersvoertuie: 2020 was die jaar met die laagste verkope van passasiersvoertuie in China in die afgelope dekade, wat 20,18 miljoen eenhede bereik het. In die volgende vyf jaar het verkope voortgesit om te groei. Teen 2024 het die verkope van passasiersvoertuie in China 27,56 miljoen eenhede bereik.

Wat betref kommersiële voertuie: Beïnvloed deur die makro-ekonomie, het China se kommersiële voertuimark bly swak en nie aan verwagtinge voldoen nie. Oor die afgelope dekade het dit 'n neiging getoon om eers te styg en daarna te daal. 2020 was die jaar met die hoogste verkoopvolume van kommersiële voertuie in China, wat 5,13 miljoen eenhede bereik het. In die volgende vyf jaar het verkope voortgesit om te daal. Teen 2024 was die verkoopvolume van kommersiële voertuie in China 3,873 miljoen eenhede, wat onder die verwagte 4 miljoen eenhede uitgebly het.

3. Oorsese verkope het uitstekend gepresster, amper vyf maal toegeneem oor die afgelope vyf jaar

Wat betref plaaslike verkope: Dit het stadig vorentoe beweeg in 'n wisselende mark, gewoonlik 'n lae vlak, stadige groei neiging getoon. Van 2015 tot 2024 het China se plaaslike motorverkope toegeneem van 23,87 miljoen eenhede na 25,58 miljoen eenhede, met 'n kumulatiewe groeikoers van 7%, en 'n saamgestelde jaarlikse groeikoers van 0,8% oor die tien jaar.

Wat betref uitvoere: Oor die afgelope dekade het China se outo-uitvoere algemeen 'n vinnige ontwikkelingsneiging getoon. Veral in die afgelope vyf jaar het die volume van China se outo-uitvoere amper vyf maal toegeneem, gestyg van 994 900 eenhede in 2020 tot 5,859 miljoen eenhede in 2024, met 'n saamgestelde jaarlikse groeikoers van 55,8% oor die vyf jaar en 26% oor die tien jaar.

4. Met die voortdurende vooruitgang van tegnologieë soos elektrifisering, intelligensie en konnektiwiteit, het nuwe energievoertuie 'n ontploffende groei beleef

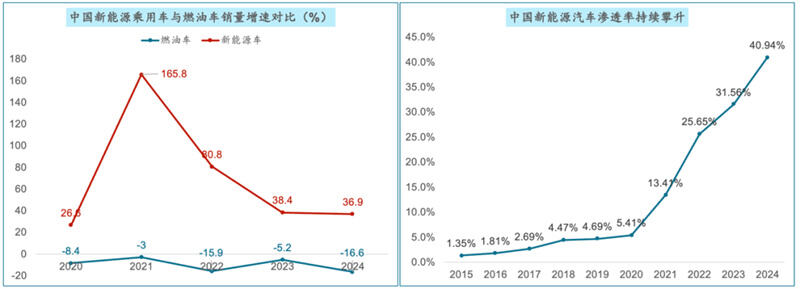

Globale mark: Van 2015 tot 2024 het die globale verkope van nuwe energievoertuie toegeneem van 643 000 eenhede tot 1 823 eenhede in 2024. 60 000 eenhede, 'n toename van byna 27 keer, met 'n saamgestelde jaarlikse groeikoers van 45%.

In die Chinese mark het die verkope van nuwe energievoertuie oor die afgelope dekade gegroei van 331 000 eenhede tot 12,866 miljoen eenhede in 2024, 'n toename van byna 38 keer, met 'n saamgestelde jaarlikse groeikoers van 50%.

5. In die personemobiele mark het die brandstofvoertuigmark voortdurend gedaal, terwyl die deindringingskoers van nuwe energievoertuie vinnig gestyg het

In die afgelope vyf jaar was die verkope van nuwe energievoertuie en brandstofvoertuie in China se personemobiele sektor in skril kontras. Die gemiddelde jaarlikse groeikoers van nuwe energievoertuie was 70% oor die afgelope vyf jaar, terwyl die gemiddelde jaarlikse afname in verkope van tradisionele brandstofvoertuie 9,8% was.

Die deurdringingskoers van nuwe energievoertuie in China het van 1,35% in 2015 toegeneem na 40,94% in 2024, 'n toename van meer as 39 persentasiepunte. Daar word verwag dat die deurdringingskoers van nuwe energievoertuie in China teen 2025 die 50%-grens sal oorskry.

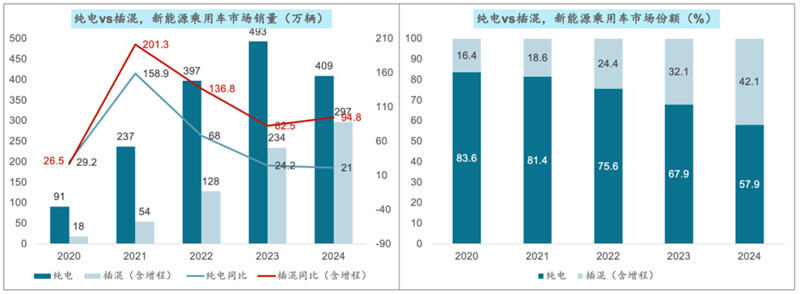

6. Die groeikoers van suiwer elektriese modelle het verzwak, terwyl die markaandeel van plug-in hibriede en uitgebreide afstand modelle aangestyg het.

Vanuit 'n ontwikkelingsperspektief beskou het plug-in hibriede/uitgebreide afstand modelle 'n merkwaardige voordeel bo suiwer elektriese modelle, veral in die middel-tot-laeprijsklas, omdat dit gebruikers se reikwekteëngs kan verminder, 'n meer buigsame besturingsondervinding bied en ook profiteer uit vooruitgang in batterytegnologie en kostevermindering. Dit maak plug-in hibriede/uitgebreide afstand modelle die eerste keuse vir verbruikers wat wil oorgaan na die nuwe energievoertuigmark. Die verkope hierdie jaar behou steeds 'n hoë groeikoers.

Tans hou suiwer elektriese modelle steeds die grootste markaandeel, terwyl die markaandeel van plug-in hibriede en verlengde afstand modelle toegeneem het tot 40%.

7. Die nuwe energievoertuigindustrie is tans in 'n fase van intense kompetisie, met toenemende markkonsentrasie.

Tans is China se nuwe energievoertuige in 'n stadium van uiters felle kompetisie. Nuwe ENERGIEVOERTUIG-verbruik is aan die opbloei, kompetisie het OOK uiters wreed geword, dosyne AUTOMOBIELE word geëlimineer in die "bloedsee", die aantal werknemers wat gesny is, het tot 100 000 geklim, meer as 400 ondernemings het in die afgelope ses jaar verdwyn....

In 2024 het die markkonsentrasie van die top drie nuwe energievoertuigverkope in China 51,4% bereik, 'n toename van 11,4 persentasiepunte vergeleke met die vorige jaar. Die markkonsentrasie van die top5 het 65,2 bereik, 'n toename van 3 persentasiepunte in vergelyking met die vorige jaar. In die huidige kompetitiewe landskap, wat steeds meer voordelig is vir leidende motorvervaardigers, styg die markkonsentrasie ook voortdurend. Ondertussen het die markkonsentrasie van die top10 85,5% bereik, 'n afname van 1,4 persentasiepunte in vergelyking met 2023. In vergelyking met die top5, verkeer hierdie midklaste motorvervaardigers onder groter kompetitiedruk.

02 Toekomstige Ontwikkelingseienskappe van die Nuwe Energievoertuigindustrie

Die mark groei voort en die deurdringingskoers bly styg. Volgens 'n voorspelling deur IDC, sal die markgrootte van nuwe-energie passasiersvoertuie in China 23 miljoen eenhede oorskry in 2028, met 'n saamgestelde jaarlikse groeikoers van 22,8%. Daar word verwag dat die markdeurdringingskoers van nuwe-energie passasiersvoertuie 50% sal oorskry teen 2025, met 'n verwagte koers van 56%.

2. Tegnologie ontwikkel voortdurend en die toepassing daarvan word meer uitgebrei. Die energiedigtheid van batterye neem voortdurend toe, die koste daal geleidelik en die lewensduur word verleng. Nuwe deurbraak is in die navorsing en ontwikkeling van al-vaste-staat batterye gemaak, wat die prestasie en veiligheid van nuwe-energievoertuie verder sal verbeter. Die funksies van outonome bestuur word voortdurend opgegradeer, en die persepsie-, analise-, besluitneming- en uitvoeringsvermoëns van voertuie verbeter geleidelik, met 'n beweging na 'n hoër vlak van outonome bestuur. Met die grootskaalse implementering van stedelike NOA, sal hoogspoed NOA en hoë-end intelligente bestuur waarskynlik standaardkenmerke word vir produkte in die prysklas van 100 000 tot 200 000 yuan en dié bo 200 000 yuan onderskeidelik.

3. Die opgradering van nywes het versnel, en die klasterverskynsel in nywes is meer prominent. Die produkopgradering van nuwe-energie passasiersvoertuie versnel. Verskeie motorvervaardigers bring voortdurend nuwe modelle uit, en die produk-iterasietempo is verkort tot ongeveer ses maande om aan die veranderende eise van verbruikers vir nuwe-energie voertuie te voldoen en die mededingendheid in die mark te versterk. Die tendens van klasterverskynsels in die nuwe-energie voertuinywer is steeds meer prominent. Byvoorbeeld het die provinsie Anhui 'n geïntegreerde ontwikkelingspatroon geskep wat die dubbelkern-koppelvlak van Hefei en Wuhu insluit. Shenzhen het 'n digte verspreiding van opstrems- en afstremsondernemings in die intelligente gekonnekteerde voertuigindustrie. Chongqing streef daarna om 'n triljoen-yuan intelligente gekonnekteerde nuwe-energie voertuigindustriële klaster te bou.

4. Versterkte mededinging in die mark en die opkoms van nuwe handelsmerke. Tradisionele motorvervaardigers soos BYD, Geely en Changan het groot beleggings aangegaan en goed gepresteer in die nuwe energie-sektor, met hul markaandeel wat voortdurend uitbrei. Intussen het nuwe kragmerke soos NIO, XPeng en Li Auto hulself in die mid- tot hoëgemark onderskei, wat die vinnige ontwikkeling van die nuwe energiemobielmark dryf. Daarbenewens het spelers soos HarmonyOS en Xiaomi vinnig opgestoot, wat die mededinging in die mark verdere versterk.

5. Verskeie vorme van verbruikersbehoeftes, met 'n toename in hoë-end vraag. Die verkope van hoë-end motors met 'n prys bo 300 000 yuan het vinnig gegroei. Verbruikers het hoër vereistes vir die voorkoms, binnekant en konfigurasie van personemotors gestel, wat verskillende motorhandelsmerke daartoe dryf om voortdurend te vernuw en modelle en konfigurasies te lansering wat beter aan verbruikers se verwagtinge voldoen.

6. Met versterkte beleidssteun is toekomstige groei belowend. Die regering se ondersteunende beleid vir die nuwe energievoertuigindustrie sal voortgaan om markgroei aan te dryf, insluitend subsidie, belastingvermindering en -vrystelling vir aankope, en die konstruksie van laaipunte.

7. Eksporte het vinnig gegroei en internasionale invloed het toegeneem. Die internasionale invloed van Chinese motorvervaardigers is besig om toe te neem, en die uitvoermark sal 'n belangrike groeipunt vir die personenmotorsnywerheid word.

8. Onvoldoende benutting van produksiekapasiteit skep steeds uitdagings. Sommige motorvervaardigers ondervind probleme met onvoldoende kapasiteitsbenutting en kan die risiko loop om gesluit, saamgevoeg of hervorm te word. Die voorraaddruk is ook relatief hoog gedurende sekere periodes, en motorvervaardigers moet hul produksietempo en voorraadvlakke redelik beheer. Die uitvoermark word gekonfronteer met risiko's soos internasionale handelsfraksies en tariewebarriere. Daar moet aandag gegee word aan veranderinge in die internasionale handelssituasie en beleid, en uitvoerstrategieë en markopsette tydig aangepas word.

Drie hoof ontwikkelingstendense van die nuwe-energie-voertuigmark in 2025

Die ekonomiese grondslag wat die explosiewe groei van die motorbedryf ondersteun het, bestaan nie meer nie. Stadige groei en langtermyn kompetisie is die hoof tema van die outomark. Motorvervaardigers moet voorberei wees op 'n langdurige stryd.

Stadige groei en langtermyn kompetisie is die hoof temas van die outomark

2. Die eerste-aankoopvraag is beperk en het afgeval. Die herbelewing van bestaande vraag het 'n nuwe groeimotor vir die mark geword. Onder beleidstimulans sal die korttermynverkoopsvolume steeds gestadig styg.

Teen 2025 sal die deurdringingskoers van nuwe energievoertuie bokant 50% bly. PHEV bly die grootste groeitrekker, met 'n verwagte marginale bydrae wat bo 60% sal wees.

Onder die agtergrond van kompetisie vir bestaande markaandeel, is die algehele winsgewendheid van die industrie onder druk. Die versnelling van die bou van merkvestinge, die opbou van kernmededingendheid en die verowering van gebruikers se denke is die sleutels tot oorwinning in die mark.

5. Die neiging van verbruiksonderhoud gaan voort, en die markvraag verskuif na die prysreeks van 150 000 tot 250 000 yuan (met beide prys- en ervaringsverbetering) en gepersonaliseerde modelle (verbetering sonder prysverhoging).

6. Hoë-end selfbesturende tegnologie is op die punt om die innovasiegaping oor te steek en geleidelik in massaverbruik deur te dring. In die tweede helfte van die jaar sal die optimalisering van die ervaring en koste van slim elektriese tegnologie die sleutel tot mededinging word.

Hot Nuus

Hot Nuus2025-04-22

2025-04-12

2025-04-15

2025-04-22