Forside > Nyheder > Branchenyt

Seniorrådgiver Xu Feng

Den 9. februar meddelte Dongfeng Motor og Changan Automobile samtidigt, at deres hovedaktionærer planlægger en reorganisering. Hvis Dongfeng og Changan kan slås sammen, vil det føre til verdens største bilgruppe i Kina og den femtestørste bilproducent i verden.

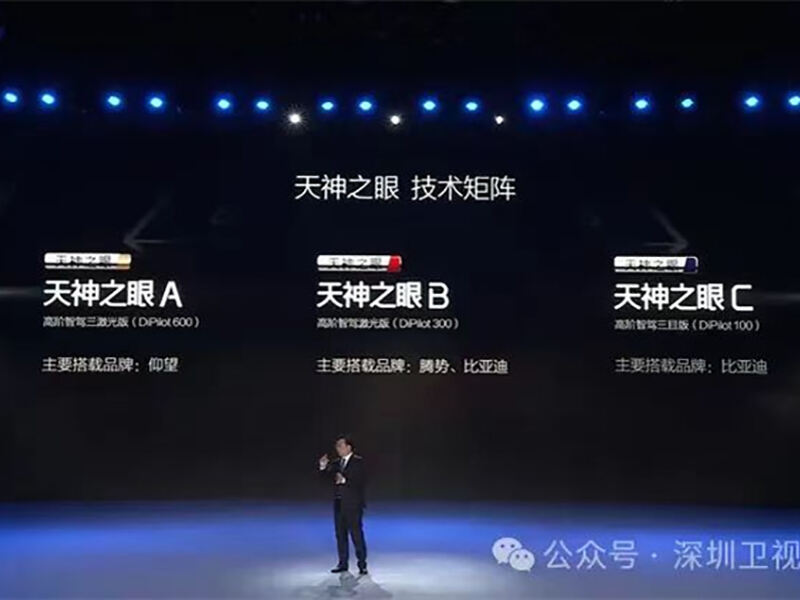

Næsten samtidigt, den aften af 10. februar, lancerede BYD Auto det betydningsfulde "Tian Shen Eye"-intelligente køresystem og annoncerede, at det vil være standardudstyr på alle modeller med en pris over 100.000 yuan, officielt indledende et nyt æra for intelligent kørsel for alle.

Ikke længe efter at nyårsfesten i 2025 var slut, har bilindustrien allerede begyndt at blive urolig...

01 Situationen i elbilsindustrien

På grund af den makroøkonomiske indflydelse har den globale bilmarked været sløv

Automobilindustrien er en strategisk nøgleindustri for udviklingen af den nationale økonomi og et vigtigt mål for et lands industrialiseringsniveau. Den kendetegnes ved at være kapitalintensiv, teknologitunge og talentintensiv. Derudover har den en lang produktionskæde, tydelige industrielle drivkræfter og brede markedsudsigter. Alligevel påvirkes den af makroøkonomiske faktorer, og den nuværende globale bilmarked udvikler sig relativt langsommeligt.

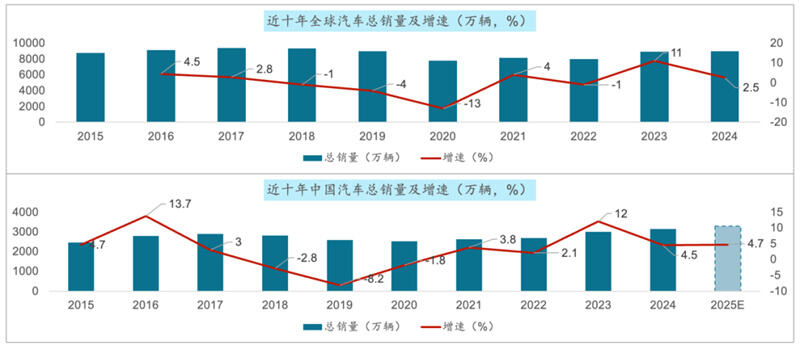

Fra 2015 til 2024 steg de globale samlede salg af biler fra kun 87,56 millioner til 89,8 millioner, svarende til en kumuleret vækst på 2,6 % og en gennemsnitlig årlig vækstrate på 0,3 % over det forgangne årti. I samme periode steg det samlede salgsvolumen af biler på det kinesiske marked fra 24,6 millioner til 31,436 millioner, med en kumuleret vækst på 27 % og en gennemsnitlig årlig vækstrate på 2,8 % over det sidste årti.

2. Salget af personbiler på Kinas bilmarked fortsatte med at vokse, mens det samlede salg af lastbiler faldt

Set ud fra personbiler: 2020 var året med det laveste salg af personbiler i Kina i det forgående årti, hvor der blev solgt 20,18 millioner enheder. I de efterfølgende fem år fortsatte salget med at stige. I 2024 nåede salget af personbiler i Kina op på 27,56 millioner enheder.

Set ud fra lastbiler: Påvirket af makroøkonomien har Kinas lastbilmarked været sløvt og levlede ikke op til forventningerne. Gennem det sidste årti har markedet vist en tendens til først at stige og herefter falde. 2020 var året med det højeste salg af lastbiler i Kina, hvor der blev solgt 5,13 millioner enheder. I de efterfølgende fem år fortsatte salget med at falde. I 2024 nåede salget af lastbiler i Kina op på 3,873 millioner enheder, hvilket var under de forventede 4 millioner enheder.

3. Salg til udlandet har ydet fremragende, med en stigning på næsten fem gange i løbet af de sidste fem år

Hvad angår det indenlandske salg: Det er gået langsomt fremad i en svingende periode og viser generelt en tendens til lavvæksstigning. Fra 2015 til 2024 steg Kinas indenlandske bilverkssalg fra 23,87 millioner enheder til 25,58 millioner enheder, svarende til en kumuleret vækstrate på 7 %, og en gennemsnitlig årlig vækstrate på 0,8 % over de ti år.

Hvad angår eksport: I løbet af det sidste årti har Kinas bilimport generelt vist en hurtigt voksende tendens. Især i de sidste fem år er mængden af biler eksporteret fra Kina steget med næsten fem gange, fra 994.900 enheder i 2020 til 5,859 millioner enheder i 2024, med en gennemsnitlig årlig vækstrate på 55,8 % over fem år og 26 % over de ti år.

4. Med den konstante teknologiske forbedring inden for elektrificering, intelligens og forbindelse har nye energibiler oplevet eksplosiv vækst

Globalt marked: Fra 2015 til 2024 steg de globale salg af nye energi køretøjer fra 643.000 enheder til 1.823 enheder i 2024. 60.000 enheder, en stigning på knap 27 gange, med en gennemsnitlig årlig vækstrate på 45 %.

På det kinesiske marked er salget af nye energikøretøjer vokset fra 331.000 enheder til 12,866 millioner enheder i 2024 i løbet af det sidste årti, en stigning på knap 38 gange, med en gennemsnitlig årlig vækstrate på 50 %.

5. På personbilsmarkedet har markedet for benzinbiler fortsat været faldende, mens gennemtrængningsgraden af nye energikøretøjer har øget sig markant

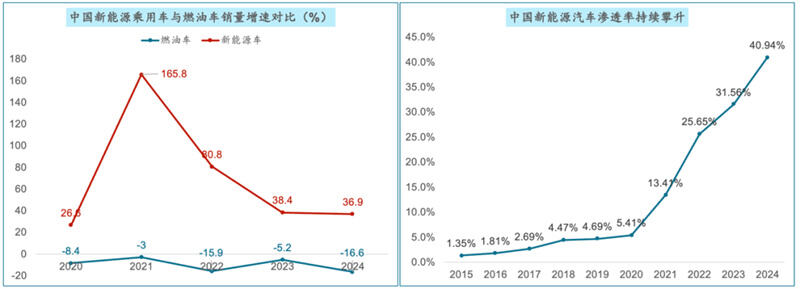

I de sidste fem år har salget af nye energikøretøjer og benzinbiler på Kinas personbilssektor udviklet sig modsat hinanden. Den gennemsnitlige årlige vækst for nye energikøretøjer har været 70 % i de sidste fem år, mens det gennemsnitlige årlige fald i salget af traditionelle benzinbiler har været 9,8 %.

Indtrængningsgraden af nye energi-køretøjer i Kina er steget fra 1,35 % i 2015 til 40,94 % i 2024, en stigning på over 39 procentpoint. Det forventes, at indtrængningsgraden af nye energi-køretøjer i Kina vil overstige 50 % i 2025.

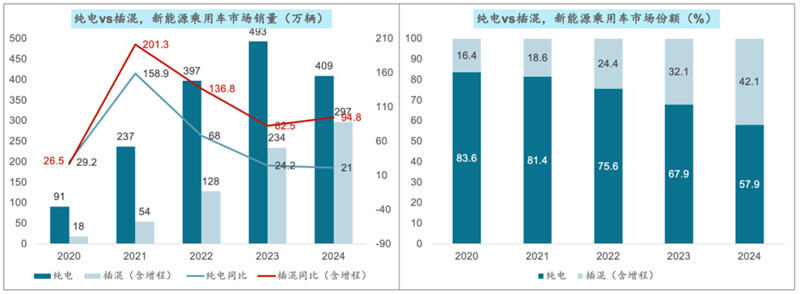

6. Vækstraten for rent elektriske modeller har svækket sig, mens andelen af plug-in hybrid- og rækkeviddeudvidede modeller fortsat er steget

Ud fra udviklingstendenserne har plug-in hybrid/rækkeviddeudvidede modeller en mere konkurrencedygtig position i forhold til rent elektriske modeller, især i mellem- til lavprisklassen, da de væsentligt kan reducere forbrugernes rækkeviddeangst, tilbyde en mere fleksibel køreoplevelse og også drage fordel af fremskridtet i batteriteknologi og omkostningsreduktioner. Dette gør plug-in hybrid/rækkeviddeudvidede modeller til forbrugerens førstevalg, når de "træder ind" på markedet for nye energikøretøjer. Salgsvoluminet i år opretholder stadig en høj vækstrate.

I øjeblikket har rene elektriske modeller stadig den største andel, mens markedsandelen af plug-in hybrid- og rækkeviddeudvidede modeller er steget til 40%.

7. Industrien for nye energi-køretøjer befinder sig i øjeblikket i en fase med intens konkurrence, hvor markedskoncentrationen konstant stiger

I øjeblikket er Kina's nye energi-køretøjer i en fase med ekstremt hård konkurrence. Forbruget af nye energi-køretøjer blomstrer, konkurrencen er også blevet ekstremt brutal; snesevis af automobilproducenter er blevet elimineret i det 'blodige hav', antallet af fratrådte ansatte har nået op på 100.000, og over 400 virksomheder er forsvundet i løbet af de sidste seks år....

I 2024 nåede markedskoncentrationen for de tre mest solgte nye energibiler i Kina 51,4 %, hvilket er en stigning på 11,4 procentpoint sammenlignet med året før. Markedskoncentrationen for top 5 nåede 65,2, hvilket er en stigning på 3 procentpoint i forhold til året før. I det nuværende konkurrencebillede, som er stadig mere favorable for førende bilproducenter, stiger markedskoncentrationen også løbende. Samtidig nåede markedskoncentrationen for top 10 85,5 %, hvilket er et fald på 1,4 procentpoint sammenlignet med 2023. I forhold til top 5 oplever disse mellemliggende bilproducenter større konkurrentryk.

02 Fremtidens udviklingskarakteristika for industrien for nye energibiler

Markedet fortsætter med at vokse, og gennemtrængningsraten stiger stadig. Ifølge IDC's prognose vil størrelsen på markedet for nye energipassagerbiler i Kina overstige 23 millioner enheder inden for 2028, med en gennemsnitlig årlig vækstrate på 22,8 %. Det forventes, at markedets gennemtrængningsrate af nye energipassagerbiler vil overstige 50 % i 2025, og nå op på 56 %.

2. Teknologien udvikler sig konstant, og anvendelsesområderne bliver stadig mere omfattende. Batteriers energitæthed øges løbende, priserne falder gradvist, og levetiden forlænges. Der er sket nye gennembrud i forskning og udvikling af fuldt faste batterier, hvilket vil yderligere forbedre ny energi-vehicles ydeevne og sikkerhed. Funktionerne i selvkørende kørsel opgraderes løbende, og bilers evner til perception, analyse, beslutningstagning og udførelse forbedres gradvist, idet man arbejder mod et højere niveau af autonomi. Med den store implementering af by-NOA, forventes det, at NOA i højhastighed samt avanceret intelligent kørsel vil blive standardinddraget i produkter i henholdsvis prisklassen 100.000 til 200.000 yuan og de over 200.000 yuan.

3. Opgraderingen af industrierne har accelereret, og industriklusterdannelsen er blevet mere tydelig. Produktopgraderingen af nye energi-personbiler sker hurtigere. Forskellige bilproducenter lancerer løbende nye modeller, og produktudviklingstempoet er forkortet til cirka seks måneder for at imødekomme forbrugernes stadigt ændrende krav til nye energibiler og styrke markedspositionen. Tendensen til klusterdannelse inden for nye energibiler bliver stadig mere udtalt. For eksempel har Anhui-provinsen etableret en integreret udviklingsmodel med to centrale områder – Hefei og Wuhu – der samarbejder. Shenzhen har en tæt fordeling af virksomheder i hele kæden fra leverandører til aftagere inden for den intelligente forbundne bilindustri. Chongqing arbejder aktivt på at opbygge et trillion-yuan stort industrikluster for intelligente, forbundne nye energibiler.

4. Forstærket markeds konkurrence og opkomst af nye mærker. Traditionelle bilproducenter som BYD, Geely og Changan har alle investeret betydeligt og klaret sig godt på nenergisektoren, hvor deres markedsandele konstant er vokset. Samtidig har nye aktører som NIO, XPeng og Li Auto gjort sig gældende på midt- til high-end markedet og drevet den hurtige udvikling af nenergi bilmarkedet. Desuden har aktører som HarmonyOS og Xiaomi haft en kraftig vækst, hvilket har forstærket konkurrencen på markedet.

5. Diversificerede forbrugerbehov med stigende efterspørgsel efter high-end produkter. Salget af high-end biler til en pris over 300.000 yuan er vokset kraftigt. Forbrugerne stiller højere krav til ydre design, indre udstyr og konfiguration af personbiler, hvilket driver de forskellige bilmærker til løbende at innovere og lancere modeller og konfigurationer, der bedre imødekommer forbrugernes forventninger.

6. Med forstærket politisk støtte er fremtidens vækst lovende. Den regeringsstøttede politikker for industrien af nye energi køretøjer vil fortsætte med at dyrive markedsudviklingen, herunder subsidier, skattelettelser og toldfri import, samt opbygning af ladestander.

7. Eksporten er vokset hurtigt, og den internationale indflydelse er øget. Den internationale indflydelse fra kinesiske bilmærker er stigende, og eksportmarkedet vil blive et vigtigt vækstområde for personbilsindustrien.

8. Utilisering af produktionsevne udgør stadig udfordringer. Nogle bilproducenter har utilstrækkelig udnyttelse af kapaciteten og er i fare for at blive lukket ned, slået sammen eller reorganiseret. Lagerpresset er også relativt højt i bestemte perioder, og bilproducenterne skal rimeligt kontrollere deres produktionshastighed og lagermængder. Eksportmarkedet står over for risici som internationale handelskonflikter og toldbarrierer. Det er nødvendigt at følge ændringer i den internationale handelssituation og politikker og rettidigt justere eksportstrategier og markedsstrategier.

Tre vigtige udviklingstendenser for markedet for elbiler i 2025

Den økonomiske basis, der understøttede bilindustriens eksplosive vækst, eksisterer ikke længere. Langsom vækst og langvarig konkurrence er hovedtemaerne på automarkedet. Bilproducenter bør være forberedt på en "langvarig kamp".

Langsom vækst og langvarig konkurrence er hovedtemaerne på automarkedet

2. Efterspørgslen efter førstegangskøb er blevet begrænset og er faldet tilbage. At revitalisere den eksisterende efterspørgsel er blevet en ny motor for markedsfremskridt. Under politiske incitamenter steg salgsvoluminet stadig stabil i kort tid.

I 2025 vil gennemtrængningsgraden af nye energi-køretøjer forblive over 50%. PHEV forbliver den største vækstdriver, og dens marginale bidrag forventes at overstige 60%.

Under konkurrenceomstændighederne om eksisterende markedsmarkeringer befinder den samlede profitabilitet i industrien sig under pres. At accelerere opbygningen af brand-moats, bygge kernekompetitiv evne og erobre brugerens sind er nøglerne til at vinde markedet.

5. Forbrugsopgraderingstrenden fortsætter, og markedsefterspørgslen skifter mod prisklassen 150.000 til 250.000 yuan (med både pris- og oplevelsesopgraderinger) og personlige modeller (opgradering uden prisforhøjelse).

6. Højkvalitets selvkørsel er ved at overskride innovationskløften og gradvist trænge ind i masseforbruget. I anden halvdel vil optimering af den intelligente elteknologis oplevelse og omkostninger blive nøglen til konkurrencen.

Seneste nyt

Seneste nyt2025-04-22

2025-04-12

2025-04-15

2025-04-22