המלווה הבכיר שו פנג

ב-9 בפברואר הודיעו דונג פנג מוטור וצ'אנגאן אוטומוביל בו זמנית כי בעלי המניות השליטים שלהם חוקרים ריאורגון. אם צ'אנגאן ודונג פנג יצליחו למזג, קבוצת הרכב הגדולה בסין והיצרנית החמישית בגודלה בעולם תיוולד.

כמעט בו זמנית, בערב ה-10 בפברואר, פרסמה BYD את מערכת הנהיגה האינטיליגנטית "עין השמיימית", והכריזה שהיא תותקן סדרתית בכל הדגמים שמחירים מעל 100,000 יואן, ובכך תכניס רשמית עידן חדש של נהיגה אינטיליגנטית עבור כלל הרכבים.

לאחר שסתיימה חגיגת רשת השנה הסינית לשנת 2025, תעשיית הרכב כבר החלה להתרגש...

01 מצב הקיים בתעשייה לרכב אנרגיה חדשה

בשל השפעתmacroeconomy, שוק הרכב העולמי נותר אטי

התעשייה האוטומобильית היא תעשייה עמודת תpora להתפתחות המשק ומדד חשוב לרמת ההיבטחון התעשייתי של מדינה. היא מאופיינת בהון-עמלה, טכנולוגיה-עמלה, והון אנושי-עמלה. יתרה מכך, שרשרת האספקה הארוכה שלה, הבנאה התעשייתית המובילה שלה, והסיכויים הרבים בשוק. עם זאת, בזווית השפעתmacroeconomy, שוק הרכב העולמי מתפתח באופן אטי יחסית.

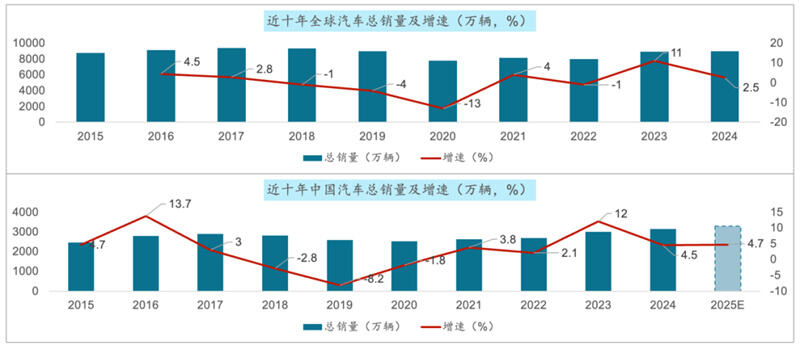

במהלך השנים 2015–2024, מכירת כלי רכב גלובלית עלתה מ-87.56 מיליון יחידות ל-89.8 מיליון יחידות, צמיחה מצטברת של 2.6% ושיעור צמיחה ממוצע שנתי של 0.3% בעשור. במקביל, הנפח הכולל של מכירות הרכב בשוק הסיני גדל מ-24.6 מיליון יחידות ל-31.436 מיליון יחידות, צמיחה מצטברת של 27% ושיעור צמיחה ממוצע שנתי של 2.8% בעשור האחרון.

2. מכירת כלי רכב לאזרחים בשוק הרכב של סין המשיכה לגדול, בעוד שמכירות כללות של כלי רכב מסחריים ירדו

במונחי מכירת כלי רכב לאזרחים: 2020 הייתה השנה עם הנפח הנמוך ביותר של מכירות באחרונה עשור, עם 20.18 מיליון יחידות. במהלך חמש השנים הבאות, המכירות המשיכו לעלות. ב-2024, מכירת כלי רכב לאזרחים בסין הגיעה ל-27.56 מיליון יחידות.

במונחי מכירת כלי רכב מסחריים: בהשפעת הכלכל הMacro, שוק הרכב המסחרי בסין נותר דלף, ונכשל בلوוי את הדרישות. במהלך העשור האחרון, הוא הציג מגמה של עליה תחילה ואז ירידה. 2020 הייתה השנה עם נפח המכירה הגבוהה ביותר של כלי רכב מסחריים בסין, עם 5.13 מיליון יחידות. במהלך חמש השנים הבאות, המכירות נמשכו בירידה. ב-2024, נפח מכירת כלי רכב מסחריים בסין היה 3.873 מיליון יחידות, ונמוך מהتوقعים של 4 מיליון יחידות.

3. המכירות לחו"ל ביצעו בצורה יוצאת דופן, עם עלייה של כמעט פי חמש במהלך חמש השנים האחרונות

בנוגע למכירות domestiques: ההתפתחות נעשתה לאט ובתנודות, עם מגמה כללית של צמיחה איטית ברמה נמוכה. מ-2015 עד 2024, עלו המכירות הפנימיות של רכבים בסין מ-23.87 מיליון יחידות ל-25.58 מיליון יחידות, עם גידול מצטבר של 7%, ושיעור צמיחה שנתי ממוצע של 0.8% לאורך עשר השנים.

בנוגע לייצוא: במהלך העשור האחרון, ייצוא הרכבים של סין демונסטרה באופן כללי מגמה של צמיחה מהירה. במיוחד בחמש השנים האחרונות, נפח ייצוא הרכבים בסין גדל כמעט פי חמש, מ-994,900 יחידות ב-2020 ועד 5.859 מיליון יחידות ב-2024, עם צמיחה שנתית ממוצעת של 55.8% במשך חמש השנים ושל 26% לאורך עשר השנים.

4. בעזרת ההתקדמות המתמדת בטכנולוגיות כמו אלקטרופיקציה, אינטליגנציה וקישוריות, חוו כלי רכב חשמליים צמיחה אקספוננציאלית

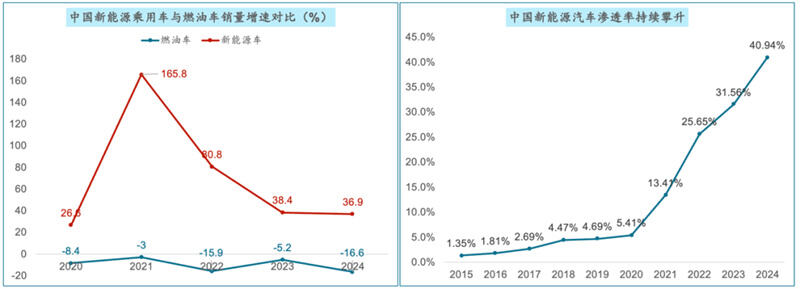

בשוק העולמי: בשנים 2015–2024, מכירת כלי רכב חשמליים עלו מ-643,000 יחידות ל-1,823 יחידות ב-2024. 60,000 יחידות, עלייה של כמעט 27 פעמים, עם גידול שנתי ממוצע של 45%.

בשוק הסיני, בעשור האחרון, מכירת כלי רכב חשמליים בסין גדלה מ-331,000 יחידות ל-12.866 מיליון יחידות ב-2024, עלייה של כמעט 38 פעמים, עם גידול שנתי ממוצע של 50%.

5. בשוק הרכב הפרטי, שוק הרכב הרגיל ממשיך לרדת, בעוד אחוז החדירות של כלי הרכב החשמליים עולה במהירות

במשך חמש השנים האחרונות, השווקים של כלי רכב חשמליים ומנועי דיזל בסין היו מנוגדים מאוד. הגידול השנתי הממוצע של כלי רכב חשמליים היה 70% במהלך חמש השנים האחרונות, בעוד ירידה שנתית ממוצעת של מכירת כלי הרכב הרגילים הייתה 9.8%.

שיעור החדירה של כלי רכב חשמליים חדשים בסין עלה מ-1.35% בשנת 2015 ל-40.94% בשנת 2024, עלייה של למעלה מ-39 נקודות אחוז. צפוי כי עד שנת 2025, יעבור שיעור החדירה של כלי רכב חשמליים חדשות בסין את סף ה-50%.

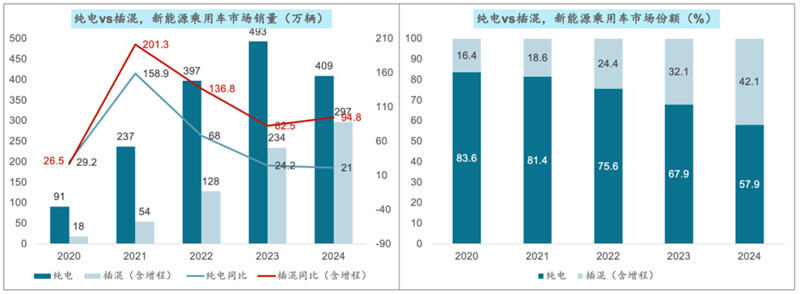

6. קצב pert growth של המודלים החשמליים טהור פחת, בעוד שה셰ער של המודלים ההיברידים/המורחבים גדל בהמשך

מנקודת מבט של מגמות התפתחות, מאחר שהמודלים ההיברידיים/הרחבת טווח יכולים להפחית משמעותית את דאגת המשתמש לגבי טווח, להציע חוויית נהיגה גמישה יותר, וכן לנצל שיפורים בטכנולוגיית הסוללות וצמצום בעלויות, יש להם יתרון תחרותי גדול ביחס למודלים החשמליים טהור, במיוחד בטווח המחירים הנמוך והבינוני. עובדה זו הופכת את המודלים ההיברידיים/הרחבת טווח לבחירה הראשונה של הצרכנים כשמבקשים "להיכנס" לשוק כלי הרכב החשמליים. נפח המכירות השנה עדיין שומר על קצב pert grofit גבוה.

בזמן זה, הדגמים החשמליים טהורים עדיין מחזיקים את השיעור העיקרי, אך שיעור השוק של דגמי ההיבריד הניתנים לטעינה ודגמי ה-RERV עלה ל-40%.

7. תעשיית כלי רכב חשמליים חדשה נמצאת כרגע בשלב של תחרות אינטנסיבית, עם עלייה מתמדת בריכוז השוק

נכון להיום, כלי הרכב האנרגטיים החדשים של סין נמצאים בשלב של תחרות אכזרית קיצונית. הצריכה של כלי רכב חשמליים חדשים צומחת בפרא, והתחרות הפכה אף היא אכזרית באופן קיצוני, עשרות יצרני רכב הושמדו בזירה של דם, מספר פיטורים הגיע עד 100,000 עובדים, ויותר מ-400 חברות נעלמו במהלך שש השנים האחרונות....

ב-2024, ריכוז השוק של שלושת הדגמים המובילים של כלי רכב חשמליים במכירות בסין הגיע ל-51.4%, עלייה של 11.4 נקודות אחוז לעומת השנה הקודמת. ריכוז השוק בחמישייה המובילה הגיע ל-65.2, עלייה של 3 נקודות אחוז לעומת השנה הקודמת. במפת התחרות הנוכחית, שפועלת לרעת יצרנים מובילים, ריכוז השוק גם היא בעלת עלייה מתמדת. בינתיים, ריכוז השוק בעשירייה המובילה הגיע ל-85.5%, ירידה של 1.4 נקודות אחוז לעומת 2023. בהשוואה לחמישייה המובילה, יצרנים ממוצעים אלו נתונים ללחצי תחרות גדולים יותר.

02 תכונות התפתחות עתידיות בתעשייה לכלי רכב חשמליים

השוק ממשיך לגדול ושיעור החדירה sigue לעלות. על פי תחזית IDC, גודל שוק כלי רכב פרטיים renewed באנרגיה בסין יעלה על 23 מיליון יחידות עד שנת 2028, עם צמיחה שנתית מצטברת של 22.8%. נicast כי שיעור החדירה של שוק כלי רכב פרטיים renewed באנרגיה יעלה על 50% עד 2025, כשהוא מגיע ל-56%.

2. הטכנולוגיה מתפתחת כל הזמן והשימוש בה נעשה נרחב יותר. צפיפות האנרגיה של הסוללות גדלה בקביעות, העלות יורד בהדרגה, ומחזור החיים מוארך. התבצעו קפיצות מרכזיות במחקר ופיתוח של סוללות מוצקאות-כולו, מה שיאיץ את הביצועים והבטיחות של כלי רכב חשמליים. תפקידי הנהיגה האוטונומית מתעדכנים בקביעות, והיכולות של כלי הרכב בתפיסת מידע, ניתוח, קבלת החלטות ובביצוע משתפרות כל הזמן, תוך התקדמות לדרגת נהיגה אוטונומית גבוהה יותר. עם יישום המוני של NOA עירוני, NOA במהירות גבוהה ונהיגה חכמה מתקדמת - צפוי להפוך לתכונה סטנדרטית בדגמים שמחירם בין 100,000 ל-200,000 יואן, וכן בדגמים שמעל 200,000 יואן בהתאמה.

3. העידן התעשייתי מואץ, וצורת הפקודה של התעשייה הפכה להיות בולטת יותר. שדרוג המוצר של כלי רכב חשמליים נוסע מואץ. יצרני רכב שונים מוציאים כל הזמן דגמים חדשים, וזמן שדרוג המוצר התקצר לכדי כשישה חודשים כדי לענות על הדרישות המתמשנות של הצרכנים לרכב חשמלי ולשפר את היציבות בשוק. מגמת הפקודה בתעשייה של רכב חשמלי נהיתה בולטת יותר. לדוגמה, בפרובינציית אנהוי הוקמה דפוס התפתחות משולבת עם קשר דו-ליבי בין Хефеи לוואוהאי. שנזחן היא בעלת התפלגות צפופה של יצרנים upstream ו downstream בתעשיית הרכב החכם המחבר. צ'ונגqing מאמצת ליצירת קיבוץ תעשייתי של רכב חשמלי חכם ומחובר стоимתו טריליון יואן.

4. תחרות שוק מוגזמת והעלייה של מותגים חדשים. יצרני רכב מסורתיים כמו BYD, Geely ו- Changan השקיעו באופן ניכר וציינו הישגים משמעותיים בתחום האנרגיה החדשה, כאשר حصת השוק שלהם מתרחבת כל הזמן. במקביל, מותגי כוח חדש כמו NIO, XPeng ו- Li Auto מצטיינים בשוק הבינוני והגבוה, ומעודדים את התפתחות השוק לרכב אנרגיה חדשה. בנוסף, שחקנים כמו HarmonyOS ו- Xiaomi עלו במהירות, מה שמגביר את התחרות בשוק.

5. דרישות צרכן מגוונות, עם עלייה בדרישות שוק יוקרתיות. מכירת רכבים יוקרתיים שמחירם עולה על 300,000 יואן צמחה במהירות. הצרכנים העלו דרישות מוגזמות יותר בנוגע למראה החיצוני, הפנים וההתאמות של כלי הרכב לאנשים, מה שמוביל ליצירת דגמים ותכולות חדשניים שמעלים את תITERת הציפיות של הצרכנים.

6. עם תמיכה מדינית מוגזמת, הצמיחה בעתיד מבשרת טוב. מדינת ישראל תמשיך לקדם את צמיחת שוק הרכב החשמלי באמצעות מדיניות תומכת, הכוללת סבסודים, הפחתת מס וחריגה ממנו ברכישת רכבים, וכן הקמת תחנות טעינה.

7. الصادرות צמחו במהירות והשפיעו הבינלאומית גדלה. השפעתם הבינלאומית של המותגים האוטומוביליים הולכת וגדלה, ושוק הייצוא יהפוך לנקודת צמיחה חשובה לתעשייה האוטומобильית

8. ניצול לא מספק של קיבולת הייצור עדיין יוצר אתגרים. אצל יצרני רכב מסוימים קיים ניצול לא מספק של הקיבולת ולכן הם בסיכון לסגירה, איחוי או إعادة מבנה. גם לחץ המלאי הוא גבוה למדי בתקופות מסוימות, ויצרני הרכב צריכים לשלוט באופן סביר בקצב הייצור וברמות המלאי שלהם. שוק היצוא מתמודד עם סיכונים כמו סכסוכים מסחריים בינלאומיים ומחסומי תעריפין. יש צורך להישאר מעודכן לשינויים במלא הסיטואציה המסחרית הבינלאומית ולמדיניות, ולהתאים את האסטרטגיה ואת המבנה השווקי בהתאם.

שלושה מגמות עיקריות בשוק כלי הרכב החשמליים ב-2025

הבסיס הכלכלי שתמך בצמיחה המפוצצת בתעשייה האוטומобильית כבר לא קיים. צמיחה איטית ומתחרפנת ארוכה טווח הן הדגשים המרכזיים בשוק הרכב. יצרני הרכב צריכים להתכונן ל"ארכה"," מלחמה ממושכת."

צמיחה איטית ומתחרפנת ארוכה טווח הן הדגשים המרכזיים בשוק הרכב

2. הביקוש לרכישת הפעם הראשונה נאסר וירד. שיקום הביקוש הקיים הפך למנוע חדש לצמיחה בשוק. בהשפעת המדיניות המ kíchמת, נפח המכירות בטווח הקצר עדיין עלה בצורה יציבה.

עד שנת 2025, שיעור החדירה של כלי רכב חשמליים יישאר מעל 50%. PHEV ימשיך להיות המנוע הגדול ביותר לצמיחה, ותרומתו הנוספת צפויה לעלות על 60%.

על רקע התחרות על נתח שוק קיים, הרווחיות הכוללת של התעשייה נמצאת תחת לחץ. האצת בניית חפירי מותג, בניית תחרותיות מרכזית ותפיסת דעתם של המשתמשים הם המפתחות לניצחון בשוק.

5. מגמת שדרוג הצריכה ממשיכה, וביקוש השוק עובר לתחום המחירים של 150,000 עד 250,000 יואן (עם שדרוג מחירים וחווית שימוש), ודגמים אישיים (שדרוג ללא העלאת מחירים).

6. נהיגה אוטונומית מתקדמת עומדת לעבור את פער האינובציה ולהשתרשר בהדרגה לצריכת המוני. בחצי השני, אופטימיזציה של חוויית הטכנולוגיה החכמה והעלויות יהפכו למפתח לתחרות.

חדשות חמות

חדשות חמות