Senior Consultant Xu Feng

Balandžio 9 d. Dongfeng Motor ir Changan Automobile vienu metu pranešė, kad jų valdančiosios akcininkės planuoja restruktūrizavimą. Jei Dongfeng ir Changan susijungtų, atsirastų didžiausia automobilių grupė Kinijoje ir penkta pagal dydį automobilių gamintoja pasaulyje.

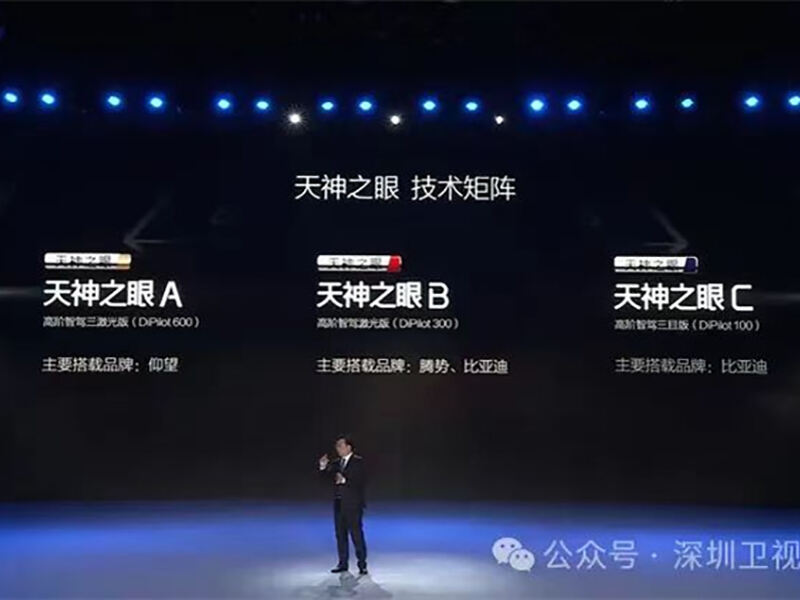

Beveik tuo pačiu metu, vasario 10-osios vakarą, BYD Auto išleido reikšmingą „Tian Shen Eye“ inteligento vairavimo sistemą ir pranešė, kad ji bus visiškai įdiegta visose modelių kainoms virš 100 tūkstančių juanų, oficialiai pradedant naują visų modelių inteligento vairavimo erą.

Netrukus po 2025 metų Šeštadienio pabaigos, automobilių pramonė jau pradėjo nerimauti...

01 Naujųjų energijos šaltinių transporto priemonių pramonės situacija

Dėl makroekonomikos poveikio globalus automobilių rinkos sektorius išliko prastas

Automobilių pramonė yra strateginė šalių ekonomikos plėtros svarba ir svarbus šalių industrializacijos lygio rodiklis. Ji pasižymi kapitalo, technologijų ir talentų intensyvumu. Be to, ji turi ilgą gamybos grandinę, akivaizdžius pramonės augimo efektus ir platų rinkos potencialą. Tačiau dėl makroekonominių veiksnių dabartinė pasaulio automobilių rinka vystosi santykinai lėtai.

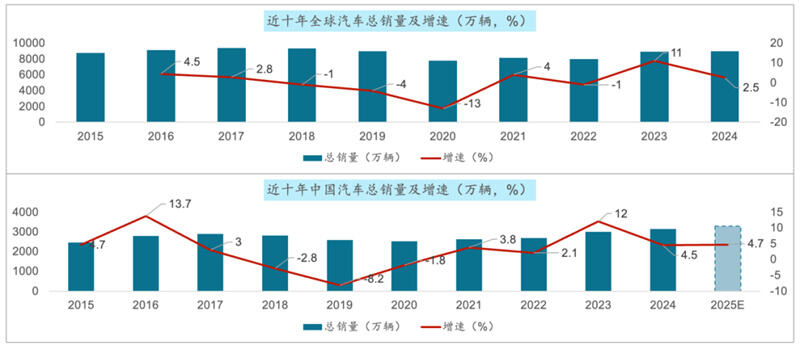

Nuo 2015 iki 2024 metų viso pasaulio automobilių pardavimai padidėjo nuo 87,56 milijono iki 89,8 milijono, o per dešimtmetį bendras augimas siekė 2,6 proc., vidutinis metinis sudėtinis augimo tempas – 0,3 proc. Per tą patį laikotarpį Kinijos rinkoje automobilių pardavimų kiekis padidėjo nuo 24,6 milijono iki 31,436 milijono, bendras augimas per pastaruosius dešimt metų siekė 27 proc., o vidutinis metinis sudėtinis augimo tempas – 2,8 proc.

2. Kinijos automobilių rinkoje toliau augo lengvųjų automobilių pardavimai, tuo tarpu visuminiai sunkvežimių pardavimai mažėjo

Lengvųjų automobilių atžvilgiu: 2020 m. buvo dešimtmečio metu žemiausių lengvųjų automobilių Kinijoje pardavimų rezultatų metai, pasiekę 20,18 mln. vienetų. Artimiausiais penkiais metais pardavimai toliau augo. 2024 m. Kinijoje lengvųjų automobilių pardavimai pasiekė 27,56 mln. vienetų.

Sunkvežimių atžvilgiu: paveiktas makroekonomikos, Kinijos sunkvežimių rinkoje išliko prasta, nepasiekusi lūkesčių. Per praėjusį dešimtmetį pastebėta tendencija iš pradžių augti, o vėliau kristi žemyn. 2020 m. buvo aukščiausi sunkvežimių pardavimų Kinijoje rodikliai, pasiekę 5,13 mln. vienetų. Artimiausiais penkiais metais pardavimai toliau mažėjo. 2024 m. Kinijoje sunkvežimių pardavimų apimtis sudarė 3,873 mln. vienetų, nepasiekusi numatytų 4 mln. vienetų.

3. Užsienio pardavimai pasirodė puikiai, per pastaruosius penkerius metus padidėję beveik penkis kartus

Vidinių pardavimų požiūriu: Ji judėjo lėtai amid fluctuacijas, apskritai rodydama žemo lygio lėtą augimo tendenciją. Nuo 2015 iki 2024 metų Kinijos vidaus automobilių pardavimai padidėjo nuo 23,87 mln. vienetų iki 25,58 mln. vienetų, kumuliacinis augimas siekė 7 %, o dešimties metų sudėtinis metinis augimo tempas – 0,8 %.

Eksporto požiūriu: Per praėjusią dešimtmetį Kinijos automobilių eksportas apskritai parodė greito vystymosi tendenciją. Ypač pastaruosius penkerius metus Kinijos automobilių eksporto kiekis padidėjo beveik penkis kartus, padidėdamas nuo 994 900 vienetų 2020 metais iki 5,859 mln. vienetų 2024 metais, su sudėtiniu metiniu augimo tempu 55,8 % per penkerius metus ir 26 % per dešimt metų.

4. Su tolesniu elektrikos, intelekto ir ryšių technologijų plėtra naujos energijos transporto priemonės patyrė sprogimą

Pasaulio rinkoje: nuo 2015 iki 2024 metų naujųjų energijos automobilių pardavimai išaugo nuo 643 tūkst. vienetų iki 1,823 vienetų 2024 metais. 60 tūkst. vienetų, beveik 27 kartus daugiau, vidutiniškai kasmet augant 45%.

Kinijos rinkoje per praėjusią dešimtmetį naujųjų energijos automobilių pardavimai Kinijoje išaugo nuo 331 tūkst. vienetų iki 12,866 mln. vienetų 2024 metais, beveik 38 kartus daugiau, vidutiniškai kasmet augant 50%.

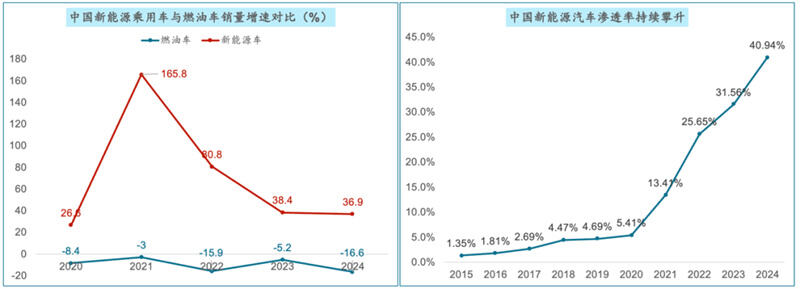

5. Asmeninių automobilių rinkoje toliau mažėja degalinių automobilių rinka, tuo tarpu naujųjų energijos automobilių prieinamumas sparčiai kyla

Per pastaruosius penkerius metus Kinijos asmeninių automobilių sektoriuje naujųjų energijos ir degalinių automobilių pardavimai labai skiriasi. Per pastaruosius penkerius metus naujųjų energijos automobilių vidutinis metinis augimas siekė 70%, tuo tarpu tradicinių degalinių automobilių pardavimų sumažėjimas vidutiniškai kasmet buvo 9,8%.

Naujųjų energijos automobilių prasiskverbimo naudojimo Indijoje dalis išaugo nuo 1,35 % 2015 m. iki 40,94 % 2024 m., t. y. padidėjo daugiau nei 39 procentinės dalys. Tikimasi, kad iki 2025 m. naujųjų energijos automobilių prasiskverbimo naudojimo Indijoje dalis viršys 50 %.

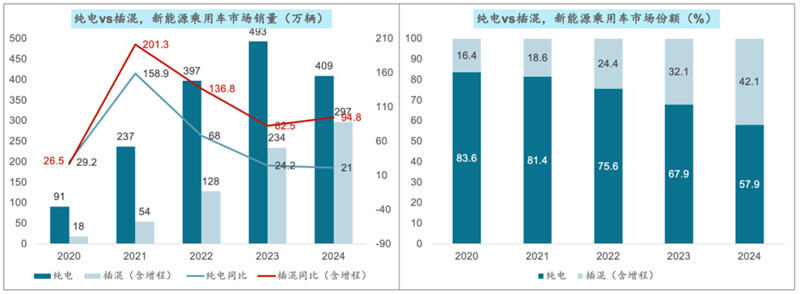

6. Grynuosius elektrinius modelius augimo tempai sulėtėjo, tuo tarpu įtampos hibridinių ir didinto diapazono modelių dalis toliau auga

Iš vystymosi tendencijų perspektyvos, kadangi įtampos hibridiniai/didinto diapazono modeliai gali reikšmingai sumažinti vartotojų baimę dėl diapazono ribotumo, suteikti lankstesnį vairavimo patyrimą, taip pat pasinaudoti pažengusia baterijų technologija ir kainų mažinimu, jie turi konkurencinį pranašumą prieš grynai elektrinius modelius, ypač vidutinio ir žemo kainų segmente. Tai daro įtampos hibridinius/didinto diapazono modelius vartotojų pirmininkavimo rinkoje „įėjimo“ į naujųjų energijos automobilių rinką pirmą pasirinkimą. Šių metų pardavimų apimtis vis dar išlaiko aukštą augimo tempą.

Šiuo metu grynieji elektriniai modeliai vis dar užima pagrindinę dalį, o įsiskverbimo ir nuotolinio diapazono modelių rinkos dalis išaugo iki 40%.

7. Šiuo metu naujos energijos transporto priemonių pramonė yra intensyvios konkurencijos stadijoje, o rinkos koncentracija nuolat didėja

Šiuo metu Kinijos naujos energijos automobiliai patiria labai aštrią konkurenciją. Naujos energijos automobilių vartojimas klesti, tačiau konkurencija tapo irgi labai žiauri – dešimtys automobilių gamintojų buvo pašalinti iš „kruvinos jūros“, atleidimų skaičius pasiekė net 100 tūkstančių, per pastaruosius šešerius metus dingo daugiau nei 400 įmonių...

2024 m. trys pagrindiniai Kinijos naujos energijos automobilių pardavimų įmonės užėmė 51,4 % rinkos dalies, kas yra 11,4 procentinio punkto daugiau nei praėjusiais metais. Penkių pagrindinių dalyvių rinkos koncentracija pasiekė 65,2 procento, o tai yra trimis procentiniais punktais daugiau nei 2023 metais. Esamoje konkurencinėje aplinkoje, kuri vis labiau palanki lyderiams gamintojams, rinkos koncentracija toliau didėja. Tuo tarpu dešimties pagrindinių dalyvių rinkos koncentracija pasiekė 85,5 %, kas sudaro 1,4 procentinio punkto mažiau nei 2023 metais. Lyginant su penkias geriausiomis įmonėmis, vidutinio lygio gamintojai susiduria su didesniu konkurenciniu spaudimu.

02 Naujos energijos transporto priemonių pramonės būsimos plėtros savybės

Rinka toliau auga ir įsiskverbimo rodiklis nuolat kyla. Pagal IDC prognozes, Kinijoje naujųjų energijos lengvuosiuose automobilių rinkos dydis 2028 metais viršys 23 mln. vienetų, o sudėtinis metinis augimo tempas sieks 22,8 %. Tikimasi, kad naujųjų energijos lengvuosiuose automobilių rinkos įsiskverbimo rodiklis iki 2025 metų viršys 50 % ir pasieks 56 %.

2. Technologijos nuolat tobulėja ir jų taikymas darosi vis platesnis. Baterijų energijos tankis nuolat didėja, kaina pamažu mažėja, o tarnavimo laikas – ilgėja. Visų tipų baterijų mokslinių tyrimų srityje pasiekta naujų rezultatai, kurie dar labiau pagerins naujųjų energijos automobilių našumą ir saugumą. Automatinio vairavimo funkcijos nuolat patobulinamos, automobilio suvokimo, analizavimo, sprendimų priėmimo ir vykdymo gebėjimai palaipsniui gerėja, artėjant prie aukštesnio lygio automatinio vairavimo. Didesnės masto miestų NOA įgyvendinimo, greitojo NOA ir aukštos klasės inteligento vairavimo technologijos galėtų tapti standartinėmis savybėmis produktams, kurių kaina nuo 100 000 iki 200 000 CNY ir virš 200 000 CNY atitinkamai.

3. Pramonės modernizavimas pagreitėjo, o pramonės susitelkimas tapo akivaizdesnis. Naujų energijos asmeninių automobilių produkto modernizavimas taip pat pagreitėja. Įvairios automobilių gamybos įmonės nuolat pristato naujas modelių, o produkto atnaujinimo greitis sutrumpėjo iki maždaug pusės metų siekiant tenkinti vartotojų nuolat kintančias naujų energijos automobilių prekes ir didinti rinkos konkurencingumą. Naujų energijos automobilių pramonėje vis labiau ryškėja susitelkimo tendencija. Pvz., Anhui provincijoje sukurtas integruoto plėtros modelis, apimantis dviejų centrų – Hefei ir Wuhu – bendradarbiavimą. Šenzhen mieste tankiai išsidėstę automobilinės pramonės grandinėlės aukštesnių ir žemesnių pakopų įmonės. Čongqingas siekia sukurti trilijoninį inteligentiškai sujungtų naujų energijos automobilių pramonės klasterį.

4. Stiprėjanti rinkos konkurencija ir naujų prekių ženklų kilimas. Tradiciniai automobilių gamintojai, tokie kaip BYD, Geely ir Changan, visi didelius investavimus padarė naujoji energijos sektoriuje ir pasiekė gerų rezultatų, jų rinkos dalis nuolat plečiasi. Tuo tarpu naujos jėgos prekės ženklai, tokie kaip NIO, XPeng ir Li Auto, išsiskyrė vidutinio aukšto lygio rinkoje, skatindami naujų energijos transporto priemonių rinkos greitą vystymąsi. Be to, tokių dalyvių kaip HarmonyOS ir Xiaomi pakilimas dar labiau sustiprino rinkos konkurenciją.

5. Įvairios vartotojų reikmės, didėjant aukštos klasės paklausai. Aukštos klasės automobilių, kurių kaina viršija 300 tūkst. CNY, pardavimai auga sparčiai. Vartotojai keliamas aukštesnius reikalavimus automobilių išvaizdai, salonui ir konfigūracijai, skatinant įvairius automobilių prekių ženklus nuolat kurti naujoves bei pristatyti modelius ir konfigūracijas, kurios geriau atitiktų vartotojų lūkesčius.

6. Su intensyvesne politikos parama, ateities augimas yra įžadantis. Vyriausybės paramos politika naujųjų energijos automobilių pramonei toliau skatins rinkos augimą, įskaitant subsidijas, mokesčių lengvatas pirkimo metu ir krūvio stulpelių statybą.

7. Eksportas sparčiai augo ir tarptautinė įtaka padidėjo. Kinijos automobilių prekių ženklų tarptautinė įtaka kyla, o eksporto rinka taps svarbiu lengvuosiuose automobilių pramonės augimo tašku.

8. Nepakankamas gamybos galios panaudojimas vis dar kelia iššūkius. Kai kurios automobilių gamybos įmonės turi nepakankamą galios panaudojimą ir yra uždarymo, sujungimo ar restruktūrizavimo rizikoje. Atsargų spaudimas taip pat yra gana didelis tam tikrais laikotarpiais, todėl automobilių gamintojams reikia pagrįstai kontroliuoti gamybos tempą ir atsargų lygmenis. Eksportui tenka tokie rizikos kaip tarptautiniai prekybos nesutarimai ir muitų barjerai. Būtina stebėti tarptautinės prekybos situacijos ir politikos pokyčius bei laiku koreguoti eksporto strategijas ir rinkų struktūrą.

Trys pagrindinės 2025 m. naujųjų energijos automobilių rinkos plėtros tendencijos

Ekonominė bazė, paremta automobilių pramonės sprogimine augimo tendencija, daugiau neegzistuoja. Lėtas augimas ir ilgalaikė konkurencija yra pagrindinė auto rinkos tema. Automobilių gamintojai turėtų būti pasirengę "ilgam karui".

Lėtas augimas ir ilgalaikė konkurencija yra pagrindinė auto rinkos tema

2. Pirmojo pirkimo paklausa buvo apribota ir sumažėjo. Esamos paklausos atgaivinimas tapo nauju rinkos augimo varikliu. Pagal politikos skatinimą, trumpalaikis pardavimų kiekis vis dar stabiliai augo.

Iki 2025 m. naujų energijos šaltinių transporto priemonių prasiskverbimo rodiklis išliks virš 50 %. PHEV išlieka didžiausias augimo variklis, o jo papildomosios vertės dalis tikimasi viršyti 60 %.

Esant konkurencijos už esamą rinkos dalį aplinkai, visos industrijos pelno marža patiria spaudimą. Prekės ženklų gynybos statymo pagreitinimas, pagrindinių konkurencingumo savybių kūrimas ir vartotojų dėmesio užkariavimas yra raktiniai rinkos pergalių veiksniai.

5. Tęsiasi vartojimo kokybės gerinimo tendencija, o rinkos paklausa krypsta link 150–250 tūkst. CNY kainų diapazono (tie ir kainos, tie patirties kokybės gerinimo) bei personalizuotų modelių (gerinama kokybė be kainos padidinimo).

6. Aukštos klasės automatinis važiavimas tuoj pat įveiks inovacijų tarą ir pamažu prasiskverbs į masinę vartojimo sritį. Antroje metų pusėje pagrindiniai konkurencijos aspektai taps šokių elektrotechnologijų patyrimo ir kainos optimizavimas.

Karštos naujienos

Karštos naujienos