Seniorrådgiver Xu Feng

Den 9. februar kunngjorde Dongfeng Motor og Changan Automobile samtidig at deres overordnede eiere planlegger en reorganisering. Hvis Dongfeng og Changan skulle slå seg sammen, ville det største bilgruppen i Kina og den femte største bilprodusenten i verden oppstå.

Nesten samtidig, på kvelden den 10. februar, lanserte BYD Auto sitt betydningsfulle "Tian Shen Eye"-intelligente kjøresystem, og kunngjorde at dette systemet vil være standardutstyr på alle modeller med en pris over 100 000 yuan, og innledet dermed offisielt en ny tid for intelligent kjøring for alle.

Ikke lenge etter at nyttårsfeiringen for 2025 var over, har bilindustrien allerede begynt å bli urolig...

01 Nåværende situasjon i nyenergibil-industrien

På grunn av makroøkonomiske forhold har den globale bilmarked vært tregt

Bilindustrien er en strategisk søyleindustri for utviklingen av den nasjonale økonomien og en viktig indikator på et lands industrialiseringsnivå. Den er preget av å være kapitalintensiv, teknologitunge og talentintensiv. I tillegg har den en lang industriell verdi-kjede, tydelige industrielle drivkrefter og et bredt markedspotensiale. Likevel, påvirket av makroøkonomiske faktorer, utvikler den globale bilmarkedet seg relativt treigt i dag.

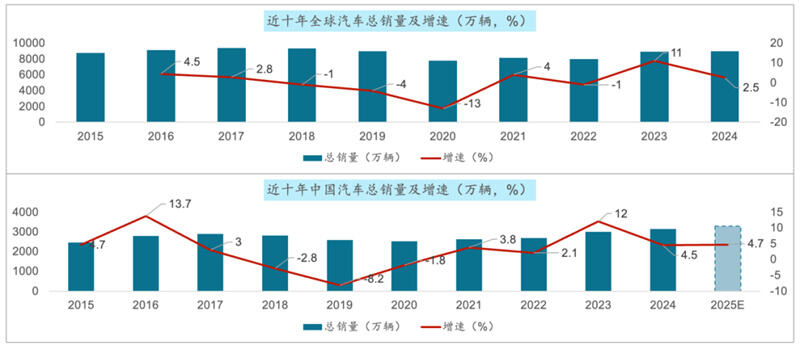

Fra 2015 til 2024 økte de globale bilsalgene seg fra bare 87,56 millioner til 89,8 millioner, en kumulativ vekst på 2,6 % og en sammensatt årlig vekstrate på 0,3 % over tiårsperioden. I samme periode økte totalomsetningen i det kinesiske markedet seg fra 24,6 millioner til 31,436 millioner, en kumulativ vekst på 27 % og en sammensatt årlig vekstrate på 2,8 % over de siste ti årene.

2. Salget av personbiler i Kinas bilmarked fortsatte å vokse, mens det totale salget av lastebiler gikk ned

Når det gjelder personbiler: 2020 var året med lavest salg av personbiler i Kina i løpet av det siste tiåret, med 20,18 millioner enheter. I de neste fem årene fortsatte salget å øke. I 2024 nådde salget av personbiler i Kina 27,56 millioner enheter.

Når det gjelder lastebiler: Påvirket av makroøkonomien har Kinas lastebilmarked vært slapp, under forventningene. Over det siste tiåret har det vist en tendens til først å stige og deretter falle. 2020 var året med høyest salg av lastebiler i Kina, med 5,13 millioner enheter. I de neste fem årene fortsatte salget å synke. I 2024 var salget av lastebiler i Kina 3,873 millioner enheter, under forventede 4 millioner enheter.

3. Salg i utlandet har utviklet seg ekstraordinært, økt med nesten fem ganger på de siste fem årene

Når det gjelder innenlandssalg: Det har skjedd langsomt fremgang i perioder med svingninger, generelt med en tendens til lav nivå og sakte vekst. Fra 2015 til 2024 økte Kinas innenlandske bilverkssalg fra 23,87 millioner enheter til 25,58 millioner enheter, med en kumulativ vekstrate på 7 %, og en gjennomsnittlig årlig vekstrate på 0,8 % over ti år.

Når det gjelder eksport: I løpet av det siste tiåret har Kinas bilverkseksport generelt vist en rask utviklingstrend. Spesielt i de siste fem årene har volumet av Kinas bilverkseksport økt med nesten fem ganger, steget fra 994.900 enheter i 2020 til 5,859 millioner enheter i 2024, med en gjennomsnittlig årlig vekstrate på 55,8 % over fem år og 26 % over ti år.

4. Med den kontinuerlige fremskridtet innen teknologier som elektrifisering, intelligens og kobling, har nye energibilene opplevd eksplosiv vekst

Globalt marked: Fra 2015 til 2024 økte den globale salget av nye energibiler fra 643.000 enheter til 1.823 enheter i 2024. 60.000 enheter, en økning på nesten 27 ganger, med en sammensatt årlig vekstrate på 45 %.

På det kinesiske markedet har salget av nye energibiler i Kina vokst fra 331.000 enheter til 12,866 millioner enheter i 2024 de siste ti årene, en økning på nesten 38 ganger, med en sammensatt årlig vekstrate på 50 %.

5. På personbilsmarkedet har markedet for bensinbiler fortsatt å falle, mens gjennomtrengningsraten for nye energibiler har økt raskt

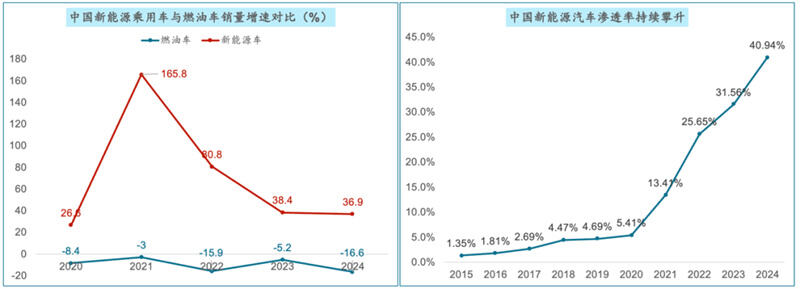

De siste fem årene har salget av nye energibiler og bensinbiler i Kinas personbilsektor vært i skarp kontrast. Den gjennomsnittlige årlige vekstraten for nye energibiler har vært 70 % de siste fem årene, mens den gjennomsnittlige årlige nedgangen i salget av tradisjonelle bensinbiler har vært 9,8 %.

Innførselsraten for nye energiforsynte kjøretøy i Kina har steget fra 1,35 % i 2015 til 40,94 % i 2024, en økning på over 39 prosentpoeng. Det forventes at innførselsraten for nye energiforsynte kjøretøy i Kina vil overstige 50 % innen 2025.

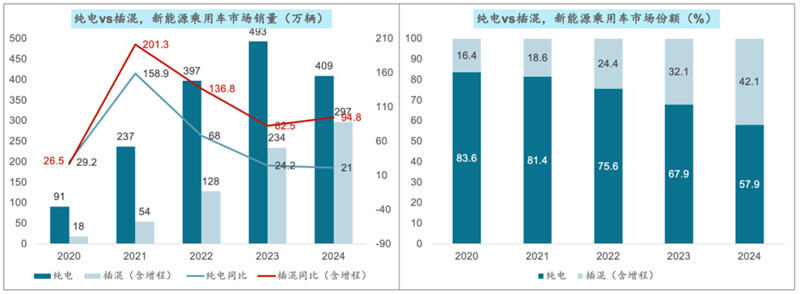

6. Vekstraten for rent elektriske modeller har svekket seg, mens andelen ladehybrid- og rekkeviddeforlengende modeller har fortsatt å øke

Utgangspunktet sett ut fra utviklingstrendene er at ettersom ladehybrid/rekkeviddeforlengende modeller i stor grad kan redusere forbrukernes rekkeviddeangst, gi en mer fleksibel kjøreopplevelse og også dra nytte av fremskritt i batteriteknologi og kostnadsreduksjoner, har de en mer konkurransedyktig posisjon enn rent elektriske modeller, spesielt i mellom- og lavprisklassen. Dette gjør ladehybrid/rekkeviddeforlengende modeller til forbrukernes førstevalg når de skal "komme inn" på markedet for nye energiforsynte kjøretøy. Salgsvolumet i år opprettholder fremdeles en høy vekstrate.

For øyeblikket har rene elektriske modeller fremdeles den største andelen, mens markedandelen for plug-in hybrider og rekkevidde-utvidede modeller har økt til 40%.

7. Industrien for nye energi-kjøretøy er for øyeblikket i en fase med intens konkurranse, der markedskonsentrasjonen stadig øker

For øyeblikket er Kinas nye energi-kjøretøy i en fase med ekstremt hard konkurranse. Forbruket av NYE ENERGI-KJØRETØY har økt kraftig, konkurransen har OGSÅ blitt ekstremt brutal, dusinvis av BILMERKER har blitt utkonkurrert i 'blodhavet', antallet oppsigelser har nådd 100 000, over 400 bedrifter har forsvunnet i løpet av de siste seks årene...

I 2024 nådde markedskonsentrasjonen til de tre største nye energibil-selgerne i Kina 51,4 %, en økning på 11,4 prosentpoeng sammenlignet med året før. Markedskonsentrasjonen til topp 5 nådde 65,2, en økning på 3 prosentpoeng sammenlignet med året før. I det nåværende konkurransebildet, som stadig er mer gunstig for ledende bilprodusenter, stiger markedskonsentrasjonen også kontinuerlig. Samtidig nådde markedskonsentrasjonen til topp 10 85,5 %, en nedgang på 1,4 prosentpoeng sammenlignet med 2023. Sammenlignet med topp 5 står disse mellomstore bilprodusentene overfor større konkurransepress.

02 Fremtidige utviklingstegn innen nyenergibilindustrien

Markedet fortsetter å vokse og penetreringsraten stiger. Ifølge IDCs prognose vil markedets størrelse for nye energipassasjerbiler i Kina overstige 23 millioner enheter innen 2028, med en sammensatt årlig vekstrate på 22,8 %. Det forventes at markedspenetreringsraten for nye energipassasjerbiler vil overstige 50 % innen 2025, og nå 56 %.

2. Teknologien innoverer kontinuerlig og bruken av den blir stadig mer utbredt. Energitettheten i batteriene øker hele tiden, kostnadene synker gradvis, og levetiden forlenges. Nye gjennombrudd er gjort i forskning og utvikling av all-solid-state-batterier, noe som vil videreforbedre ytelse og sikkerhet for nye energiforsynte kjøretøy. Funksjonene for autonom kjøring oppgraderes kontinuerlig, og bilers persepsjon, analyse, beslutningstaking og eksekveringskapasitet forbedres gradvis mot et høyere nivå av autonom kjøring. Med storstekt implementering av urban NOA, high-speed NOA og high-end intelligent kjøring kan det forventes at disse funksjonene blir standardutstyr for produkter i prisklassene 100 000 til 200 000 yuan og for produkter over 200 000 yuan henholdsvis.

3. Oppgradering av industrier har akselerert, og industriell samlokalisering har blitt mer markant. Produktoppgraderingen av nye energibiler for persontransport skjer raskere. Automobilprodusentene lanserer kontinuerlig nye modeller, og produktutviklingstiden er forkortet til omtrent seks måneder for å møte forbrukernes stadig endrende krav til nye energibiler og styrke markedsposisjonen. Tendensen til samlokalisering i bransjen for nye energibiler blir stadig mer fremtredende. For eksempel har provinsen Anhui etablert et integrert utviklingsmønster med dobbel senterdannelse mellom Hefei og Wuhu. Shenzhen har en tett fordeling av bedrifter i hele leverandørkjeden for intelligente, sammenkoblede kjøretøy. Chongqing arbeider aktivt med å bygge opp en trillion yuan stor industrikluster for intelligente, sammenkoblede nye energibiler.

4. Forsterket markedsKonkurreranse og oppkomst av nye merker. Tradisjonelle bilprodusenter som BYD, Geely og Changan har alle gjort betydelige investeringer og prestert godt innenfor ny energisektoren, med kontinuerlig ekspansjon av sine markedsandeler. Samtidig har nye aktørmerker som NIO, XPeng og Li Auto skilt seg ut i midt- til høyt segment, og drevet rask utvikling av markedet for nye energibiler. I tillegg har aktører som HarmonyOS og Xiaomi vokst frem raskt, noe som har forsterket markedsKonkurreransen ytterligere.

5. Mangeartede forbrukerbehov, med økende etterspørsel etter luksusmodeller. Salget av biler i høyere prisklasse, over 300 000 yuan, har økt kraftig. Forbrukerne stiller stadig høyere krav til ytre design, interiør og utstyr, noe som driver bilmerkene til å løpende innovere og introdusere modeller og konfigurasjoner som bedre imøtekommer forventningene.

6. Med forsterket politisk støtte er fremtidig vekst lovende. Den statlige støtten til industrien for nye energi-kjøretøy vil fortsette å drive markedets vekst, inkludert subsidier, skattelettelser og avgiftsfri kjøp, samt utbygging av ladestasjoner.

7. Eksporten har vokst raskt, og den internasjonale innflytelsen har økt. Den internasjonale innflytelsen fra kinesiske bilmerker er på vei opp, og eksportmarkedet vil bli et viktig vekstområde for personbilindustrien.

8. Utilgjørelse av produksjonskapasitet stiller fortsatt til utfordringer. Noen bilprodusenter har utilstrekkelig kapasitetsutnyttelse og står i fare for å bli stengt, slått sammen eller restrukturert. Lagerpresset er også relativt høyt i bestemte perioder, og bilprodusentene må føre en rimelig kontroll med produksjonshastighet og lagermengder. Eksportmarkedet møter risikoer som internasjonale handelskonflikter og tollbarrierer. Det er nødvendig å følge endringer i den internasjonale handelssituasjonen og politikker, og justere eksportstrategier og markedsstrategier omgående.

Tre store utviklingstrender for markedet for nye energibilene i 2025

Den økonomiske grunnlaget som støttet eksplosiv vekst i bilindustrien finnes ikke lenger. Svak vekst og langsiktig konkurranse er hovedtemaene i bilmarkedet. Bilprodusenter bør være forberedt på en "langvarig kamp".

Svak vekst og langsiktig konkurranse er hovedtemaene i bilmarkedet

2. Etterspørselen ved første kjøp har vært begrenset og har falt. Å revitalisere eksisterende etterspørsel har blitt en ny motor for markedets vekst. Under politiske stimuli steg salgsvolumet stabilt også på kort sikt.

I 2025 vil gjennomtrengningsraten for nye energibiler forbli over 50 %. PHEV forblir den største vekstdriveren, og dens marginale bidrag forventes å overstige 60 %.

Under konkurransen om eksisterende markedsandel er den totale lønnsomheten i industrien under press. Å akselerere byggingen av merkevareforsprang, bygge kjernekompetanse og erobre brukernes tanker er nøkkelen til å vinne markedet.

5. Trenden med konsumoppgradering fortsetter, og etterspørselen i markedet skifter mot prisintervallet 150 000 til 250 000 yuan (med både pris- og erfaringerhøyelse) og personlige modeller (oppgradering uten prisøkning).

6. Høyeklasset selvkjøring står foran innovasjonskløften og vil gradvis trenge inn i masseforbruket. I andre halvdel blir optimalisering av den smarte elektriske teknologiens opplevelse og kostnad nøkkelen til konkurranse.

Siste nytt

Siste nytt