Senior konsultants Si Feng

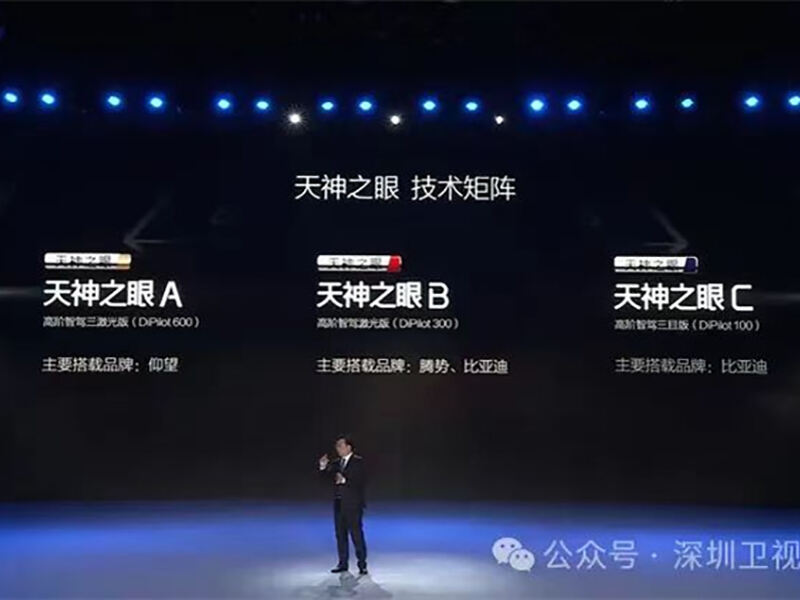

Gandrīz vienlaikus, 10.februāra vakarā, BYD Auto izlaida nozīmīgu "Tian Shen Eye" intelekta vadības sistēmu un paziņoja, ka tā tiks pilnībā aprīkota visiem modeļiem, kuru cena ir vairāk nekā 100 000 juaņu, oficiāli sākot jaunu intelekta vadības laikmetu visiem.

Gandrīz vienlaikus, 10.februāra vakarā, BYD Auto izlaida nozīmīgu "Tian Shen Eye" intelekta vadības sistēmu un paziņoja, ka tā tiks pilnībā aprīkota visiem modeļiem, kuru cena ir vairāk nekā 100 000 juaņu, oficiāli sākot jaunu intelekta vadības laikmetu visiem.

Nedaudz pēc 2025.gada Lieldienu beigām, automašīnu rūpniecība jau ir sākusi kustēties...

01 Jaunenerģijas transportlīdzekļu nozares stāvoklis

Sakarā ar makroekonomikas ietekmi, globālais automobiļu tirgus ir palicis slinkums

Automobiļu industrija ir stratēģisks kolonnu sektors valsts ekonomikas attīstībai un svarīgs rādītājs par valsts industrializācijas līmeni. Tai piemīt kapitālintensīvs, tehnoloģiski intensīvs un talantu intensīvs raksturs. Turklāt tai ir gara ražošanas ķēde, acīmredzami liels nozaru attīstības efekts un plašas tirgus perspektīvas. Tomēr tās attīstību ietekmē makroekonomiskie apstākļi, un pašlaik globālais automobiļu tirgus attīstās salīdzinoši lēni.

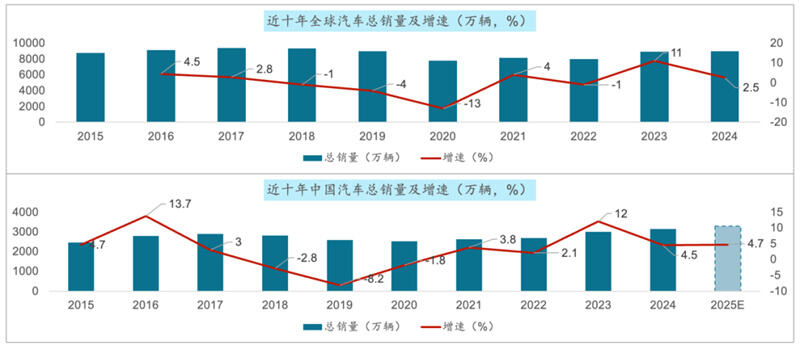

No 2015. līdz 2024. gadam kopējās pasaules automobiļu pārdošanas apjoms pieauga no vien 87,56 miljoniem līdz 89,8 miljoniem, ar kumulatīvu izaugsmi 2,6% un vidējo gada izaugsmes tempu 0,3% desmit gadu laikā. Tajā pašā laikā Ķīnas tirgū kopējais automobiļu pārdošanas apjoms pieauga no 24,6 miljoniem līdz 31,436 miljoniem, ar kumulatīvu izaugsmi 27% un vidējo gada izaugsmes tempu 2,8% pēdējo desmit gadu laikā.

2. Pasažieru automobiļu pārdošana Ķīnas automobiļu tirgū turpināja augt, kamēr kopējās kravas automobiļu pārdošanas apjoms samazinājās

Attiecībā uz pasažieru automobiļiem: 2020. gads bija ar viszemāko pasažieru automobiļu pārdošanas līmeni Ķīnā pagājušajā desmitgadē, sasniedzot 20,18 miljonus vienību. Nākamajos piecos gados pārdošana turpināja augt. 2024. gadā Ķīnā pasažieru automobiļu pārdošana sasniedza 27,56 miljonus vienību.

Attiecībā uz kravas automobiļiem: Ietekmēta no makroekonomikas, Ķīnas kravas automobiļu tirgus ir palicis slinkums un neatbilda gaidāmajam. Pagājušajā desmitgadē tā attīstībā parādījās tendence vispirms pieaugt, bet pēc tam kristies. 2020. gads bija ar visaugstāko kravas automobiļu pārdošanas apjomu Ķīnā, sasniedzot 5,13 miljonus vienību. Nākamajos piecos gados pārdošana turpināja kristies. 2024. gadā Ķīnā kravas automobiļu pārdošanas apjoms bija 3,873 miljoni vienību, kas palika zem gaidītajiem 4 miljoniem vienību.

3. Ārvalstu pārdošana ir izpildījusies lieliski, pieaugot gandrīz piecas reizes pēdējo piecu gadu laikā

Attiecībā uz iekšzemes pārdošanu: Tā lēnām virzījusies uz priekšu svārstību laikā, parasti demonstrējot zema līmeņa lēnu izaugsmi. No 2015. līdz 2024. gadam Ķīnas iekšzemes automobiļu pārdošana pieauga no 23,87 miljoniem vienību līdz 25,58 miljoniem vienību, kopējais izaugsmes temps sasniedza 7%, bet desmit gados vidējais gada izaugsme bija 0,8%.

Attiecībā uz eksportu: Pēdējo desmit gadu laikā Ķīnas auto eksports vispārīgi rādīja straujas attīstības tendenci. It īpaši pēdējos piecos gados Ķīnas auto eksporta apjoms pieaudzis gandrīz piecas reizes, palielinoties no 994 900 vienībām 2020. gadā līdz 5,859 miljoniem vienību 2024. gadā, ar vidējo gada izaugsmes tempu 55,8% piecu gadu laikā un 26% desmit gadu laikā.

4. Ar elektrifikācijas, automatizācijas un savienojamības tehnoloģiju turpmāko attīstību jaunās enerģijas automobiļi ir pieredzējuši strauju izaugsmi

Globālais tirgus: No 2015. līdz 2024. gadam jauno enerģijas automobiļu pārdošana pieauga no 643 tūkstošiem vienībām līdz 1,823 vienībām 2024. gadā. 60 000 vienības, kas ir gandrīz 27 reizes vairāk nekā iepriekš, ar salikto gada izaugsmes tempu 45% apmērā.

Ķīnas tirgū pēdējo desmit gadu laikā jauno enerģijas automobiļu pārdošana Ķīnā ir pieaugusi no 331 tūkstošiem vienībām līdz 12,866 miljoniem vienību 2024. gadā, kas ir gandrīz 38 reizes vairāk, ar salikto gada izaugsmes tempu 50% apmērā.

5. Personu automobiļu tirgū benzīna transportlīdzekļu tirgus turpina krities, savukārt jauno enerģijas automobiļu izplatības līmenis strauji aug

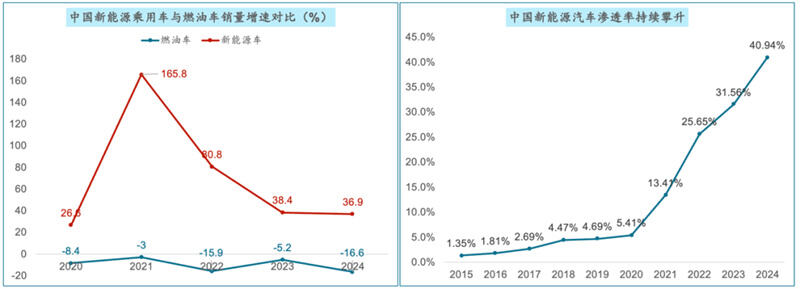

Pēdējo piecu gadu laikā Ķīnas personu automobiļu nozarē jauno enerģijas un benzīna transportlīdzekļu pārdošanas dati ir diametrāli pretēji. Pēdējo piecu gadu vidējais gada izaugsmes temps jaunajiem enerģijas automobiļiem ir bijis 70%, kamēr tradicionālo benzīna transportlīdzekļu pārdošanas kritums vidēji ir bijis 9,8%.

Jaunenerģijas transportlīdzekļu izplatības ātrums Ķinā ir pieaudzis no 1,35% 2015. gadā līdz 40,94% 2024. gadā, tas ir par vairāk nekā 39 procentpunktiem. Prognozēts, ka 2025. gadā jaunenerģijas transportlīdzekļu izplatības ātrums Ķinā pārsniegs 50%.

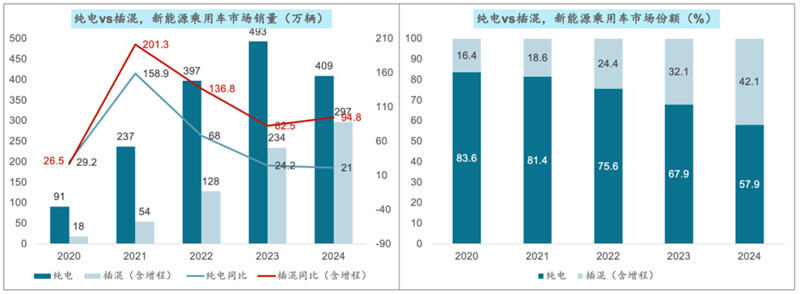

6. Tīri elektrisko modeļu augšanas temps ir palicis vājāks, savukārt hibrīda un pagarinātās darbības rādiusa modeļu daļa turpina pieaugt

No attīstības tendenču viedokļa, tā kā hibrīda/pagarinātās darbības rādiusa modeļi var ievērojami mazināt patērētāju bažas par nobrauktu attālumu, nodrošināt elastīgāku braukšanas pieredzi, kā arī gūt labumu no bateriju tehnoloģiju attīstības un izmaksu samazināšanās, tiem ir lielāka konkurētspēja salīdzinājumā ar tīri elektriskajiem modeļiem, īpaši vidējā un zemākā cenu diapazonā. Tas padara hibrīda/pagarinātās darbības rādiusa modeļus par patērētāju pirmo izvēli, lai "iegūtu" jaunenerģijas transportlīdzekļu tirgu. Šī gada pārdošanas apjoms joprojām saglabā augstu augšanas tempu.

Pašlaik tīrajiem elektriskajiem modeļiem joprojām pieder lielākā daļa, savukārt pieslēgjamās hibrīda un pagarinātā darbības rādiusa modeļu tirgus daļa ir pieaugusi līdz 40%.

7. Jaunās enerģijas transportlīdzekļu nozare pašlaik atrodas intensīvas konkurences stadijā, arvien vairāk koncentrējoties tirgū

Pašlaik Ķīnas jaunās enerģijas transportlīdzekļi atrodas ļoti saspīlētas konkurences stadijā. JAUNO ENERĢIJAS TRANSPORTLĪDZEKĻU patēriņš strauji aug, konkurence KĻUVUSI ARĪ ĻOTI NEPIECIEŠAMA, desmitiem AUTORAŽOTĀJU ir izstumti no "asiņu jūras", atlaistu darbinieku skaits ir sasniedzis 100 000, pēdējo sešu gadu laikā ir pazudušas vairāk nekā 400 uzņēmumi...

2024. gadā trīs lielāko jaunās enerģijas automobiļu pārdevēju tirgus koncentrācija Ķinā sasniedza 51,4%, kas ir par 11,4 procentpunktiem vairāk nekā iepriekšējā gadā. Piecu lielāko uzņēmumu tirgus koncentrācija sasniedza 65,2%, kas ir par 3 procentpunktiem vairāk nekā iepriekšējā gadā. Šādā konkurences situācijā, kas arvien vairāk izdevīga lielajiem automobiļu ražotājiem, tirgus koncentrācija turpina augt. Savukārt desmit lielāko dalībnieku tirgus koncentrācija sasniedza 85,5%, kas ir par 1,4 procentpunktiem mazāk nekā 2023. gadā. Salīdzinot ar pieciem lielākajiem, šie vidējie automobiļu ražotāji izjūt lielāku konkurences spiedienu.

02 Jaunās enerģijas automobiļu nozares nākotnes attīstības iezīmes

Tirgus turpina augt, un izplatīšanās ātrums joprojām palielinās. Saskaņā ar IDC prognozēm, Ķīnā jaunenerģijas vieglo automobiļu tirgus lielums 2028. gadā pārsniegs 23 miljonus vienību, ar salikto gada izaugsmes tempu 22,8%. Plānots, ka jaunenerģijas vieglo automobiļu tirgus izplatīšanās ātrums 2025. gadā pārsniegs 50%, sasniedzot 56%.

2. Tehnoloģija nepārtraukti attīstās un tās pielietojums kļūst arvien plašāks. Bateriju enerģijas blīvums pastāvīgi palielinās, izmaksas pakāpeniski samazinās un kalpošanas laiks pagarinās. Visu cietvielu bateriju pētniecībā un izstrādē sasniegti jauni pārtraukumi, kas vēl vairāk uzlabos jaunu energoresursu transportlīdzekļu veiktspēju un drošību. Autonomā braukšana nepārtraukti tiek uzlabota, transportlīdzekļu uztveres, analizēšanas, lēmumu pieņemšanas un izpildspējas spējas pakāpeniski uzlabojas, virzoties uz augstāku autonomā braukšanas līmeni. Ar lielapjoma ieviešanu pilsētu NOA, ātrgaitas NOA un augstas klases inteligentajā vadīšanā, gaidāms, ka šīs funkcijas kļūs par standarta iezīmēm produktiem, kuru cena ir no 100 000 līdz 200 000 juaņu un vairāk nekā 200 000 juaņu.

3. Industriju modernizēšana ir paātrinājusies, un industriju koncentrēšanās kļuvusi acīmredzamāka. Jaunenerģijas vieglo automobiļu produktu modernizācija notiek arvien straujāk. Dažādi autoražotāji nepārtraukti izlaiž jaunus modeļus, produktu atjaunošanas cikls ir saīsināts līdz aptuveni pusgadam, lai apmierinātu patērētāju nepārtraukti mainīgās prasības attiecībā uz jaunenerģijas transportlīdzekļiem un pastiprinātu tirgus konkurētspēju. Jaunenerģijas transportlīdzekļu nozares koncentrēšanās tendence kļūst aizvien ievērojamāka. Piemēram, Anhui provinces teritorijā izveidots integrētas attīstības modelis, kur Hefei un Vuhu pilda divu kodolu savstarpēji saistītu attīstību. Šenzhenā blīvi izvietotas uzņēmumi, kas veido intelektuālu savienojamu transportlīdzekļu nozares ķēdes augšup un lejup virzienā. Čžunčžou cenjas izveidot triljona juanu vērtu intelektuāli savienojamu jaunenerģijas transportlīdzekļu rūpniecības klasteri.

4. Pastiprinājusies konkurence tirgū un jaunu zīmolų pieaugums. Tradicionālie automobiļu ražotāji, piemēram, BYD, Geely un Changan, visi ir ieguldījuši lielus līdzekļus un sekmīgi darbojas jaunās enerģijas nozarē, pastāvīgi paplašinot savu tirgus daļu. Savukārt jaunie zīmoli, piemēram, NIO, XPeng un Li Auto, izceļas vidējā un augstākā segmenta tirgū, veicinot jauno transportlīdzekļu tirgus strauju attīstību. Turklāt ātri pieaug HarmonyOS un Xiaomi, kas vēl vairāk pastiprina tirgus konkurētspēju.

5. Daudzveidīgas patērētāju vajadzības, pieaugot augstākās klases pieprasījumam. Augstākās klases automobiļu pārdošana par cenu virs 300 000 juaņu ir strauji pieaugusi. Patērētāji izvirza augstākas prasības attiecībā uz vieglās automašīnas izskatu, interjeru un konfigurāciju, mudinot dažādus automobiļu zīmolus nepārtraukti inovēt un izstrādāt modeļus un konfigurācijas, kas labāk atbilst patērētāju gaidāmajām vērtībām.

6. Ar politikas atbalsta pastiprināšanos, nākotnes izaugsme ir solīda. Valdības atbalstošās politikas attiecībā uz jauno enerģijas transportlīdzekļu nozari turpinās dzinējveidīgi ietekmēt tirgus izaugsmi, tostarp subsīdijas, nodokļu atvieglojumi un atbrīvojumi iegādei, kā arī lādēšanas staciju būvniecība.

7. Eksports strauji aug, un starptautiska ietekme ir pieaugusi. Ķīniešu automobiļu zīmolu starptautiskā ietekme pieaug, un eksporta tirgus kļūs par svarīgu izaugsmes punktu vieglo automobiļu nozarē.

8. Nepietiekama ražošanas jaudas izmantošana joprojām rada izaicinājumus. Dažiem automobiļu ražotājiem ir nepietiekama jaudas izmantošana, un tiem draud slēgšana, apvienošana vai pārstrukturizācija. Arī noteiktos periodos preču krājumu spiediens ir salīdzinoši augsts, tāpēc automobiļu ražotājiem ir jākontrolē ražošanas tempa un krājumu līmeņa mērenība. Eksporta tirgū jāsaskaras ar riskiem, piemēram, starptautiskajām tirdzniecības pretrunām un tarifu barjerām. Ir nepieciešams pievērst uzmanību starptautisko tirdzniecības apstākļu un politikas izmaiņām un laikus pielāgot eksporta stratēģijas un tirgu izkārtojumus.

Trīs lielākie attīstības virzieni jaunenerģijas transportlīdzekļu tirgū 2025. gadā

Ekonomiskā bāze, kas atbalstīja automašīnu industriju ekspluatācijas izaugsmi, vairs neeksistē. Lēna izaugsme un ilgtermiņa konkurence ir auto tirgus galvenie temati. Automašīnu ražotājiem ir jāsagatavojas ilgstošai cīņai.

Lēna izaugsme un ilgtermiņa konkurence ir auto tirgus galvenie temati

2. Pirmreizējas iegādes pieprasījums ir bijis ierobežots un samazinājies. Esošā pieprasījuma atdzīvināšana ir kļuvusi par jaunu tirgus izaugsmes dzinējspēku. Zem politikas stimuliem, īstermiņa pārdošanas apjoms joprojām stabilos aug.

Līdz 2025. gadam jauno enerģijas transportlīdzekļu izplatības līmenis saglabāsies virs 50%. PHEV joprojām būs lielākais izaugsmes dzinējs, ar tā pieaugošā ieguldījuma daļu, kas gaidāms pārsniegs 60%.

Konkurences apstākļos par esošo tirgus daļu, nozares kopējai rentabilitātei piemīt spiediena tendence. Marķas moat veidošanas paātrināšana, kodolkonkurences spējas veidošana un lietotāju prāta iekarošana ir atslēgas, lai uzvarētu tirgū.

5. Patēriņa modernizēšanas tendence turpinās, bet tirgus pieprasījums pārvietojas uz cenām no 150 000 līdz 250 000 juanu (gan cenas, gan pieredzes uzlabošana) un personalizētiem modeļiem (uzlabošana bez cenas paaugstināšanas).

6. Augstvērtīga autonomā braukšana ir gatava pārvarēt inovāciju plaisu un pakāpeniski iekļūt masu patēriņā. Otrajā pusgadā svarīgākā konkurētspējas atslēga būs intelektuālas elektroiekārtas tehnoloģijas pieredzes un izmaksu optimizēšana.

Karstās ziņas

Karstās ziņas 2025-04-22

2025-04-12

2025-04-15

2025-04-22