シニアコンサルタント徐峰

2月9日、東風汽車と長安汽車は同時に、自社の筆頭株主が再編を計画していることを発表した。もし東風と長安が合併すれば、中国最大の自動車グループおよび世界第5位の自動車メーカーが誕生することになる。

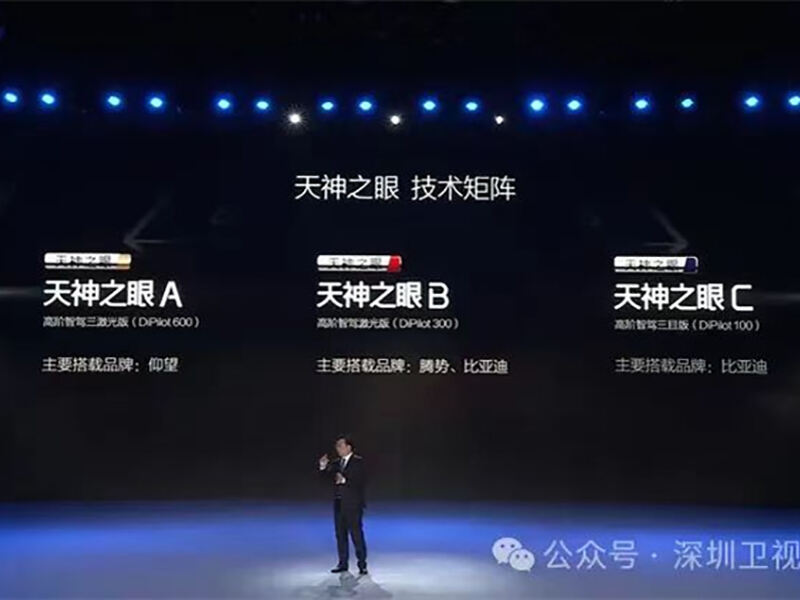

ほぼ同時期の2月10日夜、BYDオートは象徴的な意味を持つ「天神の目」インテリジェント運転システムを発表し、価格が10万元を超える全車種に標準装備されることを明らかにし、これによりインテリジェント運転の新時代が正式に幕を開けることになった。

2025年の春節が過ぎて間もなく、自動車業界はすでに動き始めている…

01 新エネルギー車産業の現状

マクロ経済の影響により、世界の自動車市場は依然として不況が続いている

自動車産業は国家経済発展における戦略的柱産業であり、一国の工業化レベルを測る重要な指標でもあります。資本集約的、技術集約的、人材集約的な特徴を持ち、さらに産業チェーンが長く、産業牽引効果が顕著で、市場の見通しが広がっています。しかし、マクロ経済の影響を受け、現在のグローバル自動車市場は比較的停滞しています。

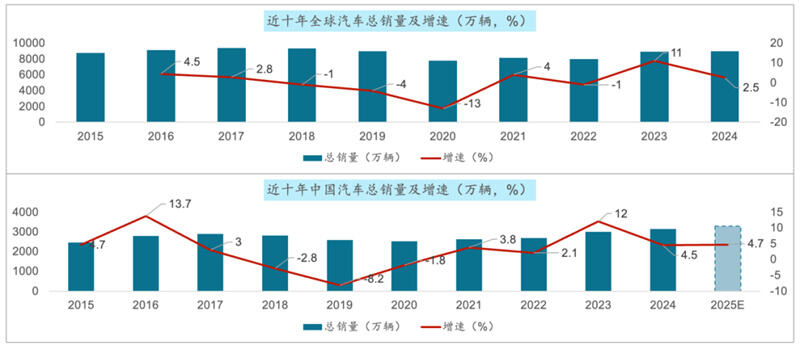

2015年から2024年にかけて、世界の自動車販売台数は8,756万台から8,980万台へと増加し、この10年間での累積成長率は2.6%、年平均複合成長率は0.3%でした。同じ期間、中国市場での自動車販売総台数は2,460万台から3,143.6万台へと増加し、過去10年間での累積成長率は27%、年平均複合成長率は2.8%でした。

2. 中国自動車市場における乗用車販売は引き続き増加した一方、商用車の全体的な販売は減少しました。

乗用車に関して:過去10年間で中国における乗用車販売が最も低かったのは2020年で、2,018万台にとどまりました。その後5年間は販売が継続して伸び、2024年には中国の乗用車販売台数は2,756万台に達しました。

商用車に関して:マクロ経済の影響を受け、中国の商用車市場は低迷を続け、期待を下回る結果となりました。過去10年間では一時的に増加した後、減少傾向を示しました。中国における商用車販売がもっとも高かったのは2020年で、513万台を記録しました。その後5年間は販売が継続して減少し、2024年には中国の商用車販売台数は387万3千台にとどまり、期待された400万台には届きませんでした。

3. 海外販売は非常に好調で、過去5年間でほぼ5倍に増加した

国内販売については、変動の中ながらも緩やかに進展し、全体として低水準での成長傾向を示している。2015年から2024年にかけて、中国の国内自動車販売台数は2,387万台から2,558万台へと増加し、累計成長率は7%、10年間の複平均成長率は0.8%である。

輸出については、ここ10年間を通じて急速な発展傾向を維持している。特にここ5年間では、中国からの自動車輸出台数がほぼ5倍に達しており、2020年の99万4,900台から2024年の585万9,000台まで増加し、5年間の複平均成長率は55.8%、10年間では26%となっている。

4. 電動化、知能化、コネクティビティなどの技術が継続的に進化するにつれ、新エネルギー車は爆発的な成長を遂げている

世界市場:2015年から2024年までに、新エネルギー車のグローバル販売台数は64万3千台から2024年の182万3千台に達し、60万台からほぼ27倍に増加し、年平均成長率は45%となった。

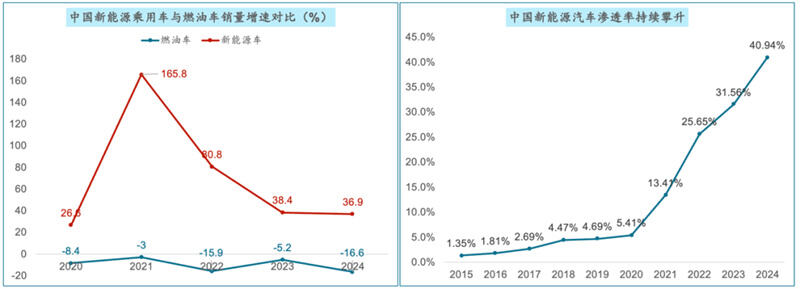

中国市場において、ここ10年間で中国の新エネルギー車販売台数は33万1千台から2024年の1286万6千台に達し、ほぼ38倍に増加し、年平均成長率は50%となった。

5. 乗用車市場では、内燃機関車市場が継続的に減少している一方で、新エネルギー車の浸透率が急速に上昇している。

過去5年間、中国の乗用車分野における新エネルギー車と内燃機関車の販売台数は明確な対照を示している。過去5年間の新エネルギー車の年平均成長率は70%であった一方、伝統的な内燃機関車の販売台数は年平均9.8%ずつ減少した。

中国における新エネルギー車の浸透率は、2015年の1.35%から2024年には40.94%まで上昇し、39ポイント以上増加しました。2025年までに、中国における新エネルギー車の浸透率が50%を超えると予測されています。

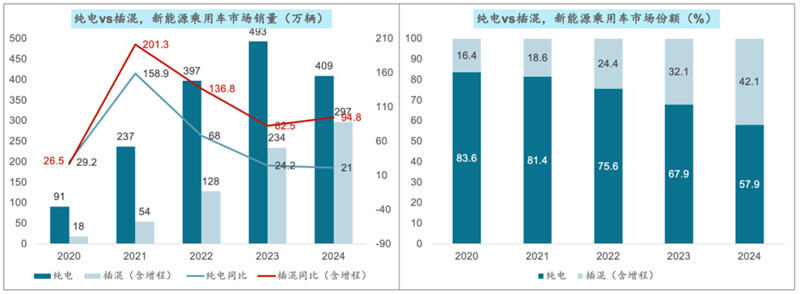

6. 全電動モデルの成長率は減速している一方で、プラグインハイブリッドおよび航続延長型モデルのシェアは引き続き増加しています

開発トレンドの観点から見ると、プラグインハイブリッド/航続延長型モデルは消費者の航続距離への不安を大幅に軽減し、より柔軟な運転体験を提供するだけでなく、バッテリー技術の進歩やコスト削減にも恵まれており、特に中価格帯から低価格帯において、全電動モデルよりも競争優位にあります。このため、プラグインハイブリッド/航続延長型モデルは消費者が新エネルギー車市場に参入するための第一選択となっています。今年の販売台数はなお高い成長率を維持しています。

現在、純電動モデルが依然として主要なシェアを占めていますが、プラグインハイブリッドおよび航続延長型モデルの市場シェアは40%まで増加しました。

7. 新エネルギー車産業は現在激しい競争段階にあり、市場集中度が常に高まっています

現在、中国の新エネルギー車市場は極めて激しい競争状態にあります。新エネルギー車消費が活発化しており、競争もまた極めて厳しさを増しており、数十社の自動車メーカーが「血の海」の中で淘汰され、リストラ人数は最大で10万人に達し、過去6年間で400社以上の企業が消滅しました…。

2024年、中国の新エネルギー車販売上位3社の市場集中度は51.4%に達し、前年比で11.4ポイント上昇しました。上位5社の市場集中度は65.2%となり、前年比で3ポイント増加しました。現在の競争環境は主要自動車メーカーにとって一層有利になっており、市場集中度は継続的に上昇しています。一方で、上位10社の市場集中度は85.5%となり、2023年と比較して1.4ポイント低下しました。上位5社と比較して、これらの中堅自動車メーカーはより大きな競争圧力にさらされています。

02 新エネルギー車産業の今後の発展特性

市場は引き続き成長を続けており、浸透率も上昇を続けています。IDCの予測によると、中国の新エネルギー乗用車市場規模は2028年までに2,300万台を突破し、复合年成長率は22.8%となる見込みです。また、新エネルギー乗用車の市場浸透率は2025年までに50%を超え、56%に達すると予想されています。

2. 技術は絶えず革新されており、その応用範囲も広がり続けています。バッテリーのエネルギー密度は増加し続け、コストは徐々に低下し、寿命も延長されています。全固体電池の研究開発において新たなブレイクスルーがあり、新エネルギー車両の性能と安全性がさらに向上すると期待されています。自動運転機能は絶えず進化・高度化しており、車両の知覚、分析、意思決定および実行能力が段階的に改善され、より高いレベルの自動運転へと向かっています。都市部における大規模なNOA(ナビゲートドライブアシスト)の導入に伴い、高速道路用NOAやハイエンドスマート運転機能は、それぞれ10万〜20万元価格帯および20万元以上の価格帯の製品において標準装備となることが期待されています。

3. 業界のアップグレードが加速しており、産業の集積化がさらに顕著になっています。新エネルギー乗用車の製品アップグレードも加速しています。さまざまな自動車メーカーが絶えず新型モデルを発表しており、製品のイテレーション速度は半年程度まで短縮され、消費者の新エネルギー車に対する需要の変化に対応し、市場競争力を高めています。新エネルギー車産業における集積化の傾向も一層顕著になっています。例えば、安徽省では合肥と蕪湖の二大中心都市による連携を核とした一体発展モデルを構築しています。深セン市にはスマートコネクテッド車産業チェーンの上流・下流企業が密集して分布しています。重慶市は1兆元規模のスマートコネクテッド新エネルギー車産業クラスターの構築を目指しています。

4. 市場競争の激化と新興ブランドの台頭。BYD、吉利汽車(ジーリー)、長安汽車(チャナ)などの従来の自動車メーカーはすべて新エネルギー分野に大幅な投資を行い、良好な成果を上げており、市場シェアも着実に拡大しています。一方で、蔚来(NIO)、小鹏(XPeng)、理想(Li Auto)といった新興ブランドが中高級市場で目覚ましい活躍を見せ、新エネルギー車市場の急速な発展を牽引しています。また、HarmonyOSや小米(シャオミ)といった新たなプレイヤーも急成長しており、市場競争をさらに激化させています。

5. 消費者ニーズの多様化と高額商品需要の増加。価格が30万元を超える高級車の販売が急速に伸びています。消費者は乗用車の外観、内装および装備に対する要求をより高めており、各自動車ブランドが絶えず革新を遂げ、消費者の期待により良く応えることができる新型モデルや仕様を次々と投入するようになっています。

6. 政策支援が強化されたことで、今後の成長が期待されます。政府による新エネルギー車産業への支援政策は、補助金や購入時の税制減免、充電スタンドの整備などを含め、市場拡大を引き続き後押しするでしょう。

7. 輸出が急速に伸び、国際的な影響力も増しています。中国自動車ブランドの国際的影響力が高まっており、輸出市場は乗用車業界における重要な成長ポイントになるでしょう。

8. 生産能力の十分な活用がなされていないことが依然として課題となっている。いくつかの自動車メーカーは生産能力利用率が低く、閉鎖・合併・再編のリスクにさらされている。特定時期における在庫圧力も比較的高く、自動車メーカーは生産ペースや在庫レベルを適切に管理する必要がある。輸出市場においては国際貿易摩擦や関税障壁といったリスクにも直面しており、国際貿易情勢および政策の変化に注意を払い、輸出戦略や市場構築を適時調整することが求められている。

2025年の新エネルギー車市場における3つの主要な発展トレンド

自動車産業の爆発的な成長を支えてきた経済基盤はもはや存在していない。緩やかな成長と長期的な競争が自動車市場の主なテーマである。自動車メーカーは「長期戦」に備える必要がある。

緩やかな成長と長期的な競争が自動車市場の主なテーマである

2. 初回購入需要は制限され、減少傾向にあります。既存需要の活性化が市場成長の新たなエンジンとなっています。政策的な刺激により、短期的には販売台数が依然として堅調に増加しています。

2025年までに、新エネルギー車の浸透率は引き続き50%以上を維持する見込みです。PHEVは成長の最大の牽引役であり、その増加分の貢献度は60%を超えると予想されています。

既存市場シェア争奪を巡る背景の中で、業界全体の収益性は圧迫されています。ブランドの城壁構築を加速し、コア競争力を構築し、ユーザーの心を掴むことが市場で勝ち抜く鍵となります。

5. 消費の上級化トレンドは継続しており、市場需要は15万~25万元の価格帯(価格と体験の双方でアップグレード)や個性化されたモデル(価格を上げずにアップグレード)へとシフトしています。

6. 高級自動運転は間もなくイノベーションの壁を越え、一般消費者市場に徐々に浸透していきます。後半には、スマート電気技術の体験とコストの最適化が競争の鍵となります。

ホットニュース

ホットニュース2025-04-22

2025-04-12

2025-04-15

2025-04-22