Mabilis na Mga Link

Senior Consultant na si Xu Feng

Noong Pebrero 9, inanunsyo ng Dongfeng Motor at Changan Automobile nang sabay na ang kanilang controlling shareholders ay nagplano ng isang reorganisasyon. Kung maisasagawa ang pagsasanib ng Dongfeng at Changan, ang pinakamalaking grupo ng automotive sa Tsina at panglimang pinakamalaking tagagawa ng sasakyan sa mundo ay mabubuo.

Halos nang sabay din, noong gabi ng Pebrero 10, inilabas ng BYD Auto ang makabuluhang "Tian Shen Eye" intelligent driving system at inanunsyo na ito ay kabilang sa lahat ng mga modelo na may presyo higit sa 100,000 yuan, opisyal na binuksan ang bagong panahon ng intelligent driving para sa lahat.

Hindi pa matapos ang Pasko ng Pagkabuhay 2025, nagsimula nang magkagulo ang industriya ng automotive...

01 Kasalukuyang Kalagayan ng Industriya ng New Energy Vehicle

Dahil sa impluwensya ng makroekonomiya, nanatiling mahina ang pandaigdigang merkado ng automotive

Ang industriya ng sasakyan ay isang pangunahing industriya para sa pag-unlad ng pambansang ekonomiya at mahalagang tagapagpahiwatig ng antas ng industrialisasyon ng isang bansa. Ito ay kilala dahil ito ay nakatuon sa kapital, teknolohiya, at talento. Bukod pa rito, ang industriyang ito ay may mahabang suplay ng produkto, malinaw na epekto sa pag-unlad ng ibang industriya, at malawak na pangunahing merkado. Gayunpaman, dulot ng epekto ng makroekonomiya, ang kasalukuyang pandaigdigang merkado ng sasakyan ay unti-unti lamang ang pag-unlad.

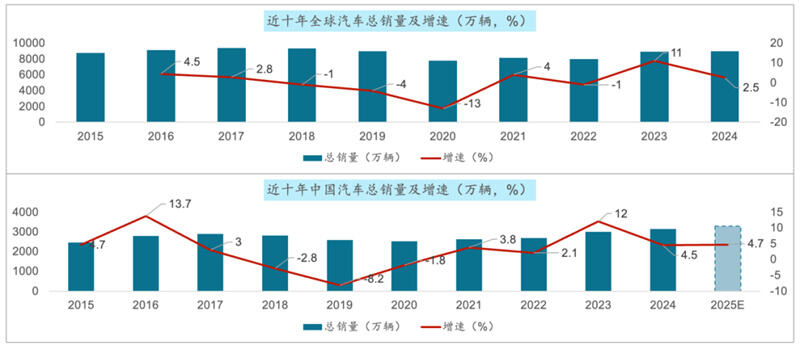

Mula 2015 hanggang 2024, ang kabuuang benta ng kotse sa buong mundo ay tumaas mula 87.56 milyon lamang patungong 89.8 milyon, na may kabuuang paglago na 2.6% at isang compound annual growth rate (CAGR) na 0.3% sa loob ng sampung taon. Sa parehong panahon, ang kabuuang dami ng benta ng kotse sa merkado ng Tsina ay tumaas mula 24.6 milyon patungong 31.436 milyon, na may kabuuang paglago na 27% at isang compound annual growth rate (CAGR) na 2.8% sa nakalipas na sampung taon.

2. Patuloy na umunlad ang benta ng mga sasakyang panpasahero sa merkado ng kotse ng Tsina, samantalang bumagsak ang kabuuang benta ng mga sasakyan pangkomersyo

Tungkol naman sa mga sasakyang panpasahero: noong 2020 ay ang taon kung saan naitala ang pinakamababang benta ng mga sasakyang panpasahero sa Tsina sa nakalipas na sampung taon, na umaabot sa 20.18 milyong yunit. Sa susunod na limang taon, patuloy ang paglago ng mga benta. Noong 2024, umabot ang benta ng mga sasakyang panpasahero sa Tsina sa 27.56 milyong yunit.

Tungkol naman sa mga sasakyan pangkomersyo: naapektuhan ng makroekonomiya, nanatiling marahan ang merkado ng sasakyan pangkomersyo sa Tsina, na hindi nakakatugon sa inaasahan. Sa nakalipas na sampung taon, nagpakita ito ng uso ng pagtaas muna at pagkatapos ay pagbaba. Ang 2020 ay ang taon kung saan naitala ang pinakamataas na dami ng benta ng mga sasakyan pangkomersyo sa Tsina, na umaabot sa 5.13 milyong yunit. Sa susunod na limang taon, patuloy ang pagbaba ng mga benta. Noong 2024, umabot ang dami ng benta ng mga sasakyan pangkomersyo sa Tsina sa 3.873 milyong yunit, na hindi nakarating sa inaasahang 4 milyong yunit.

3. Ang benta sa ibang bansa ay nakapagbigay ng napakalaking pagganap, kung saan halos umangat ng limang beses sa loob ng limang taon

Tungkol sa mga benta sa lokal: Ito ay unti-unti lamang na nagawa habang dinaranas ang mga pagbabago, at pangkalahatan ay nagpapakita ng mabagal na paglago sa isang mababang antas. Mula 2015 hanggang 2024, ang kabuuang benta ng kotse sa China ay tumaas mula 23.87 milyong yunit patungo sa 25.58 milyong yunit, na may kabuuang paglago na 7%, at isang kompaund na taunang paglago na 0.8% sa loob ng sampung taon.

Tungkol sa mga eksport: Sa nakalipas na sampung taon, ang mga eksport ng sasakyan mula China ay karaniwang nagpakita ng mabilis na pag-unlad. Lalo na sa nakaraang limang taon, ang dami ng mga eksport ng kotse sa China ay nadagdagan ng halos limang beses, mula 994,900 yunit noong 2020 patungo sa 5.859 milyong yunit noong 2024, na may kompaund na taunang paglago na 55.8% sa loob ng limang taon at 26% sa loob ng sampung taon.

4. Dahil sa patuloy na pagsulong ng mga teknolohiya tulad ng electrification, intelihensya at konektibidad, ang mga bagong enerhiya ng sasakyan ay nakaranas ng mapagnilng paglago

Pandaigdigang merkado: Mula 2015 hanggang 2024, ang pandaigdigang benta ng mga bagong sasakyan sa enerhiya ay tumaas mula 643,000 yunit patungo sa 1,823 na yunit noong 2024. 60,000 yunit, isang pagtaas na halos 27 beses, na may taunang kompositong rate ng paglago na 45%.

Sa merkadong Tsino, sa nakalipas na sampung taon, ang benta ng bagong sasakyan sa enerhiya sa Tsina ay lumago mula 331,000 yunit patungo sa 12.866 milyong yunit noong 2024, isang pagtaas na halos 38 beses, na may taunang kompositong rate ng paglago na 50%.

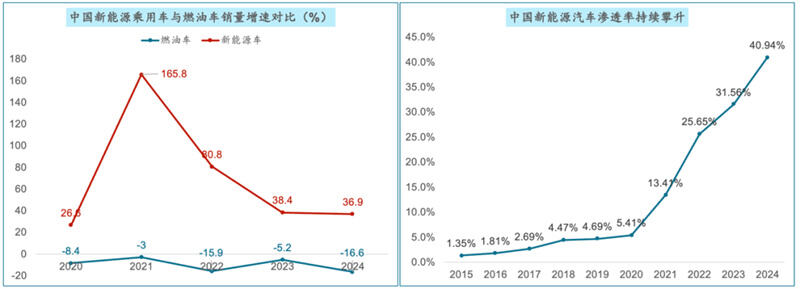

5. Sa merkado ng kotse para sa pasahero, ang merkado ng sasakyang pangkaraniwang gasolinahan ay patuloy na bumababa, samantalang ang rate ng pagsisngap ng bagong sasakyan sa enerhiya ay mabilis na tumataas

Sa nakalipas na limang taon, ang benta ng bagong sasakyan sa enerhiya at ng mga sasakyang pangkaraniwang gasolinahan sa sektor ng kotse sa Tsina ay magkaibang-magkaiba. Ang karaniwang taunang rate ng paglago ng bagong sasakyan sa enerhiya ay nasa 70% sa nakalipas na limang taon, samantalang ang karaniwang taunang pagbaba ng benta ng tradisyonal na sasakyang gasolinahan ay umabot sa 9.8%.

Ang rate ng penetration ng mga bagong modelo ng sasakyan sa enerhiya sa China ay tumaas mula 1.35% noong 2015 patungong 40.94% noong 2024, isang pagtaas na higit sa 39 puntos porsiyento. Inaasahan na sa 2025, ang rate ng penetration ng bagong modelo ng sasakyan sa enerhiya sa China ay lalampas na sa 50%.

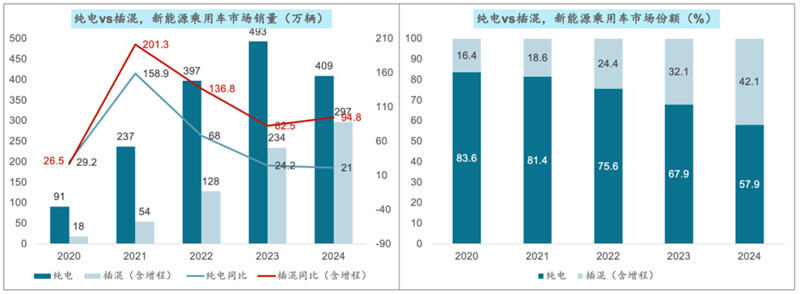

6. Ang growth rate ng mga modelo ng purong elektrisidad ay naging mahina, samantalang ang bahagi ng plug-in hybrid/extended-range na mga modelo ay patuloy na tumataas

Mula sa pananaw ng pag-unlad, dahil ang plug-in hybrid/extended-range na mga modelo ay makabuluhang nakapagpapagaan sa anxiety ng consumer tungkol sa saklaw ng kuryente, nag-aalok ng mas malayang karanasan sa pagmamaneho, at nakikinabang din sa mga pag-unlad sa teknolohiya ng baterya at pagbaba ng gastos, mayroon silang mas matibay na gilid kumpara sa mga modelo ng purong elektrisidad, lalo na sa gitna hanggang mababang hanay ng presyo. Dahil dito, ang mga modelo ng plug-in hybrid/extended-range ay naging pinakaunang pagpipilian ng mga consumer para "makapasok" sa merkado ng bagong sasakyan sa enerhiya. Ang benta ngayong taon ay nananatiling may mataas na rate ng paglago.

Sa kasalukuyan, ang mga modelo ng sariwang elektrisidad ay hawak pa rin ng malaking bahagi, samantalang ang bahagi ng merkado ng plug-in hybrid at extended-range na modelo ay tumaas na sa 40%.

7. Ang industriya ng bagong enerhiya ng sasakyan ay nasa yugto ng matinding kompetisyon, habang ang konsentrasyon ng merkado ay patuloy na tumataas

Sa kasalukuyan, ang mga bagong sasakyan sa Enerhiya ng Tsina ay nasa yugto ng sobrang matinding kompetisyon. Ang pagkonsumo ng bagong sasakyan sa enerhiya ay sumisikip, ang kompetisyon ay naging sobrang brutal din, maraming dosenang mga tagagawa ng kotse ang nawala na sa "dugong dagat", ang bilang ng mga nagawian ay umabot na sa 100,000, higit sa 400 mga kumpanya ang nawala sa nakaraang anim na taon....

Noong 2024, ang market concentration ng top three new energy vehicle sales sa China ay umabot sa 51.4%, isang pagtaas ng 11.4 porsiyentong puntos kumpara sa nakaraang taon. Ang market concentration ng top5 ay umabot sa 65.2, isang pagtaas ng 3 porsiyentong puntos kumpara sa nakaraang taon. Sa kasalukuyang kompetisyon ng merkado na lalong nagiging kanais-nais para sa mga nangungunang tagagawa ng sasakyan, patuloy din itong tumataas. Samantala, ang market concentration ng top10 ay umabot sa 85.5%, isang pagbaba ng 1.4 porsiyentong puntos kumpara sa 2023. Kumpara sa top5, ang mga mid-tier na tagagawa ng sasakyan ay nasa ilalim ng mas matinding presyon ng kompetisyon.

02 Mga Katangian ng Hinaharap na Pag-unlad ng Industriya ng New Energy Vehicle

Patuloy na lumalago ang merkado at tumataas ang rate ng penetration. Ayon sa forecast ng IDC, aabot sa higit sa 23 milyong yunit ang sukat ng merkado ng mga bagong energy passenger vehicle sa Tsina noong 2028, na may compound annual growth rate na 22.8%. Inaasahan na aabot sa higit sa 50% ang market penetration rate ng mga bagong energy passenger vehicle sa 2025, na makakarating sa 56%.

2. Ang teknolohiya ay patuloy na nagbabago at ang aplikasyon nito ay nagiging mas malawak. Ang density ng enerhiya ng mga baterya ay patuloy na tumataas, ang gastos ay unti-unting bumababa, at ang haba ng buhay ay dumadami. Ang pananaliksik at pagpapaunlad ng lahat-ng-solidong baterya ay nakakamit ng bagong tagumpay, na higit pang mapapahusay ang pagganap at kaligtasan ng mga sasakyang de-kuryente. Ang mga tungkulin ng autonomous na pagmamaneho ay patuloy na na-upgrade, at ang mga kakayahan ng kotse sa pag-sensya, pagsusuri, paggawa ng desisyon, at pagpapatupad ay unti-unti ring bumubuti, papalapit sa isang mas mataas na antas ng autonomous na pagmamaneho. Dahil sa malawakang pagpapatupad ng urban NOA, inaasahan na ang high-speed NOA at high-end intelligent driving ay magiging karaniwang tampok para sa mga produkto na may presyo sa pagitan ng 100,000 at 200,000 yuan at mga produktong may presyo mahigit sa 200,000 yuan ayon sa pagkakabanggit.

3. Ang pag-upgrade ng mga industriya ay nag-akselerar, at ang pangkat-pangkat ng industriya ay naging mas kapansin-pansin. Ang product upgrade ng mga bagong enerhiya na sasakyang panpasahero ay nagpabilis. Iba't ibang mga tagagawa ng sasakyan ay patuloy na naglalabas ng mga bagong modelo, at ang bilis ng product iteration ay binawasan na sa loob lamang ng humigit-kumulang anim na buwan upang matugunan ang patuloy na pagbabago ng mga hinihingi ng mga konsyumer tungkol sa mga bagong sasakyan na pinapagana ng enerhiya at mapalakas ang kakumpetisyon sa merkado. Ang uso ng clustering sa industriya ng bagong enerhiya na sasakyan ay naging lalong nakikilala. Halimbawa, ang Lalawigan ng Anhui ay nakatatag ng isang pinagsamang modelo ng pag-unlad na may tampok na dual-core linkage ng Hefei at Wuhu. Ang Shenzhen ay mayroong makapal na distribusyon ng mga nasa itaas at ibabang agos na kumpanya sa industriyal na kadena ng intelihenteng konektadong sasakyan. Ang Chongqing ay nagsisikap na itayo ang isang pangkat ng industriya ng intelihenteng konektadong bagong enerhiya na sasakyan na nagkakahalaga ng isang trilyon yuan.

4. Maitinding kompetisyon sa merkado at pag-usbong ng mga bagong brand. Ang mga tradisyunal na tagagawa ng sasakyan tulad ng BYD, Geely, at Changan ay lahat nag-invest nang malaki at nakapagtala ng mabuting pagganap sa sektor ng bagong enerhiya, na patuloy na pinalalawak ang kanilang bahagi sa merkado. Samantala, ang mga bagong brand tulad ng NIO, XPeng, at Li Auto ay nakatayo nang matibay sa mid-to-high-end na merkado, na humihikayat sa mabilis na pag-unlad ng merkado ng bagong enerhiya. Bukod pa rito, ang mga kalahok tulad ng HarmonyOS at Xiaomi ay mabilis ding umusbong, na nagpapalubha pa sa kompetisyon sa merkado.

5. Maraming anyo ng pangangailangan ng mga konsyumer, kasama ang pagtaas ng pangangailangan sa high-end. Ang benta ng mga high-end na kotse na may presyo na higit sa 300,000 yuan ay mabilis na lumago. Ang mga konsyumer ay naglalagay ng mas mataas na pamantayan para sa itsura, looban, at mga tampok ng mga pasaherong sasakyan, na nagtutulak sa iba't ibang brand ng kotse na patuloy na makagawa at ilunsad ang mga modelo at mga konpigurasyon na lubos na nakakatugon sa inaasahan ng mga konsyumer.

6. Dahil sa pinatibay na suporta ng patakaran, ang hinaharap ay may malaking pag-unlad. Ang mga mapagbigay na patakaran ng gobyerno para sa industriya ng bagong enerhiya ng sasakyan ay patuloy na magpapadami sa paglago ng merkado, kabilang ang mga subsisidyo, bawas-buwis at pagbubukod sa pagbili, at ang pagtatayo ng mga charging pile.

7. Ang mga ekspor ay mabilis na lumago at nadagdagan ang internasyonal na impluwensya. Tumaas ang internasyonal na impluwensya ng mga sasakyan ng Tsino, at ang merkado ng ekspor ay magiging mahalagang punto ng paglago para sa industriya ng kotse pangmadla.

8. Ang hindi sapat na paggamit ng kapasidad sa produksyon ay nagdudulot pa rin ng mga hamon. Ang ilang mga tagagawa ng sasakyan ay may hindi sapat na paggamit ng kapasidad at nasa panganib na isara, i-merge, o muling organisahin. Mataas din ang presyon ng imbentaryo sa tiyak na mga panahon, at kailangang kontrolin ng mga tagagawa ng sasakyan ang kanilang bilis ng produksyon at antas ng imbentaryo nang maayos. Kinakaharap ng merkado ng pag-export ang mga panganib tulad ng mga hindi pagkakaunawaan sa kalakalan at mga balakid sa taripa. Kailangang bigyang-pansin ang mga pagbabago sa sitwasyon at patakaran sa pandaigdigang kalakalan, at agad na ayusin ang mga estratehiya sa pag-export at layout ng merkado.

Tatlong pangunahing ugat ng pag-unlad ng Merkado ng Sariwang Enerhiya ng Sasakyan noong 2025

Ang pangkabuhayang pundasyon na sumuporta sa mapabilis na paglago ng industriya ng sasakyan ay hindi na umiiral. Ang mabagal na paglago at matagalang kompetisyon ang pangunahing tema ng merkado ng sasakyan. Dapat maghanda ang mga tagagawa ng sasakyan para sa isang "matagalang laban."

Ang mabagal na paglago at matagalang kompetisyon ang pangunahing tema ng merkado ng sasakyan

2. Ang pangangailangan mula sa unang pagbili ay naka-limitahan at bumaba. Ang pagpapanibago ng umiiral na pangangailangan ay naging bagong engine para sa paglago ng merkado. Dahil sa stimulus ng patakaran, ang benta sa maikling panahon ay patuloy pa ring tumaas nang matatag.

Hanggang 2025, mananatiling higit sa 50% ang penetration rate ng mga bagong enerhiya ng sasakyan. Ang PHEV ay mananatiling pinakamalaking driver ng paglago, kung saan inaasahang lalampas sa 60% ang kontribusyon nito.

Sa ilalim ng kompetisyon para sa umiiral na market share, nasa presyon ang kabuuang kita ng industriya. Ang pagpapabilis sa pagtatayo ng brand moats, pagtatayo ng core competitiveness, at pagkuha ng atensyon ng mga user ay susi upang manalo sa merkado.

5. Patuloy ang uso ng pag-upgrade ng konsumo, at ang merkado ay nagbabago patungo sa hanay ng presyo na 150,000 hanggang 250,000 yuan (na may upgrade pareho sa presyo at karanasan) at personalized models (may upgrade nang hindi tataas ang presyo).

6. Ang high-end na self-driving ay malapit nang tumawid sa innovation gap at unti-unting makapasok sa masa na konsumo. Sa ikalawang kalahati, ang pag-optimize ng karanasan sa teknolohiyang electric at gastos ang magiging susi sa kompetisyon.

Balitang Mainit

Balitang Mainit2025-04-22

2025-04-12

2025-04-15

2025-04-22