त्वरित लिंक

वरिष्ठ सलाहकार शु फेंग

9 फरवरी को, डॉन्गफेंग मोटर और चांगान ऑटोमोबाइल ने एक साथ घोषणा की कि उनके नियंत्रक शेयरधारक एक पुनर्संरचना की योजना बना रहे हैं। अगर डॉन्गफेंग और चांगान विलय कर सकते हैं, तो चीन का सबसे बड़ा ऑटोमोटिव समूह और दुनिया का पांचवां सबसे बड़ा ऑटोमोबाइल निर्माता जन्म लेगा।

लगभग एक साथ, 10 फरवरी की रात को, BYD ऑटो ने "टियानशेन आई" इंटेलिजेंट ड्राइविंग सिस्टम को महत्वपूर्ण रूप से लॉन्च किया और घोषणा की कि यह 100,000 युआन से अधिक कीमत वाले सभी मॉडलों पर पूरी तरह से सुसज्जित होगा, आधिकारिक रूप से सभी के लिए इंटेलिजेंट ड्राइविंग के नए युग में प्रवेश करेगा।

2025 के चीनी नव वर्ष के समाप्त होने के बाद ज्यादा देर नहीं लगी, स्वचालित उद्योग पहले से उठ खड़ा हुआ है...

01 नई ऊर्जा वाहन उद्योग की वर्तमान स्थिति

मैक्रोइकोनॉमिक के प्रभाव के कारण, वैश्विक ऑटोमोटिव बाजार में लगातार मंदी बनी हुई है

स्वचालित उद्योग राष्ट्रीय अर्थव्यवस्था के विकास के लिए एक रणनीतिक स्तंभ उद्योग है और एक देश के औद्योगीकरण स्तर का महत्वपूर्ण संकेतक है। इसकी प्रतिभूति पूंजी-गहन, प्रौद्योगिकी-गहन और प्रतिभा-गहन होने के साथ होती है। इसके अलावा, इसमें लंबी उद्योग श्रृंखला, स्पष्ट उद्योग संचालन लाभ और व्यापक बाजार संभावनाएं होती हैं। हालांकि, स्थूल अर्थव्यवस्था से प्रभावित, वर्तमान वैश्विक स्वचालित बाजार अपेक्षाकृत मंदी के साथ विकसित हो रहा है।

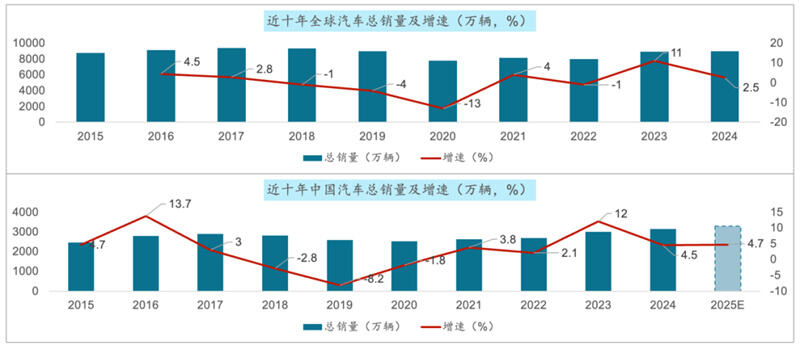

2015 से 2024 तक, वैश्विक स्तर पर कुल मोटर वाहन बिक्री में मामूली वृद्धि 87.56 मिलियन से बढ़कर 89.8 मिलियन हो गई, जिसमें दशक में कुल मिलाकर 2.6% की वृद्धि दर्ज की गई और 0.3% की औसत वार्षिक वृद्धि दर (CAGR) देखी गई। इसी अवधि के दौरान, चीनी बाजार में मोटर वाहन की कुल बिक्री मात्रा 24.6 मिलियन से बढ़कर 31.436 मिलियन हो गई, जिसमें पिछले दस वर्षों में 27% की संचयी वृद्धि दर्ज की गई और 2.8% की औसत वार्षिक वृद्धि दर (CAGR) देखी गई।

2. चीन के ऑटोमोबाइल बाजार में यात्री वाहनों की बिक्री में लगातार वृद्धि हुई, जबकि वाणिज्यिक वाहनों की समग्र बिक्री में कमी आई

यात्री वाहनों के मामले में: पिछले दशक में 2020 चीन में यात्री वाहनों की बिक्री का सबसे कम वर्ष था, जिसने 20.18 मिलियन इकाइयों को प्राप्त किया। अगले पांच वर्षों में बिक्री में लगातार वृद्धि हुई। 2024 तक, चीन में यात्री वाहनों की बिक्री 27.56 मिलियन इकाइयों तक पहुंच गई।

वाणिज्यिक वाहनों के मामले में: स्थूल अर्थव्यवस्था के प्रभाव से प्रभावित, चीन का वाणिज्यिक वाहन बाजार निष्क्रिय बना रहा और अपेक्षाओं से कम रहा। पिछले दशक में, इसने पहले बढ़त दर्ज कराई और फिर गिरावट की प्रवृत्ति दिखाई। 2020 चीन में वाणिज्यिक वाहनों की बिक्री का सबसे ऊँचा वर्ष था, जिसने 5.13 मिलियन इकाइयों को प्राप्त किया। अगले पांच वर्षों में बिक्री में लगातार कमी आई। 2024 तक, चीन में वाणिज्यिक वाहनों की बिक्री 3.873 मिलियन इकाइयों तक पहुंच गई, जो अपेक्षित 4 मिलियन इकाइयों से कम थी।

3. विदेशी बिक्री में अद्वितीय प्रदर्शन किया है, पिछले पांच वर्षों में लगभग पांच गुना वृद्धि

घरेलू बिक्री के मामले में: उतार-चढ़ाव के बीच धीमी गति से आगे बढ़ रही है, जिसमें सामान्य रूप से निम्न स्तर की धीमी वृद्धि का रुझान दिखाई दे रहा है। 2015 से 2024 के मध्य, चीन की घरेलू ऑटो बिक्री 23.87 मिलियन इकाइयों से बढ़कर 25.58 मिलियन इकाइयों तक पहुंच गई, जिसमें 10 वर्षों में 7% की संचयी वृद्धि दर और 0.8% की वार्षिक औसत वृद्धि दर (CAGR) रही।

निर्यात के मामले में: पिछले एक दशक में, चीन के ऑटो निर्यात में आम तौर पर तेजी से विकास का रुझान दिखाई दिया है। विशेष रूप से पिछले पांच वर्षों में, चीन की ऑटो बिक्री में लगभग पांच गुना वृद्धि हुई है, जो 2020 में 994,900 इकाइयों से बढ़कर 2024 में 5.859 मिलियन इकाइयों तक पहुंच गई है, जिसमें पांच वर्षों में 55.8% की वार्षिक औसत वृद्धि दर (CAGR) और दस वर्षों में 26% की वृद्धि दर रही।

4. इलेक्ट्रिफिकेशन, इंटेलिजेंस और कनेक्टिविटी जैसी तकनीकों के लगातार विकास के साथ, नए ऊर्जा वाहनों में विस्फोटक वृद्धि देखी गई है

वैश्विक बाजार: 2015 से 2024 तक, नई ऊर्जा वाहनों की वैश्विक बिक्री में 643,000 इकाईयों से बढ़कर 2024 में 1,823 इकाईयों में 60,000 इकाईयों की वृद्धि हुई। लगभग 27 गुना वृद्धि, जिसमें वार्षिक औसत वृद्धि दर 45% थी।

चीनी बाजार में, पिछले एक दशक में, चीन में नई ऊर्जा वाहनों की बिक्री में 331,000 इकाईयों से बढ़कर 2024 में 12.866 मिलियन इकाईयों में वृद्धि हुई। लगभग 38 गुना वृद्धि, जिसमें वार्षिक औसत वृद्धि दर 50% थी।

5. यात्री वाहन बाजार में, पारंपरिक ईंधन वाहन बाजार में लगातार गिरावट आई है, जबकि नई ऊर्जा वाहनों की घुसपैठ तेजी से बढ़ी है।

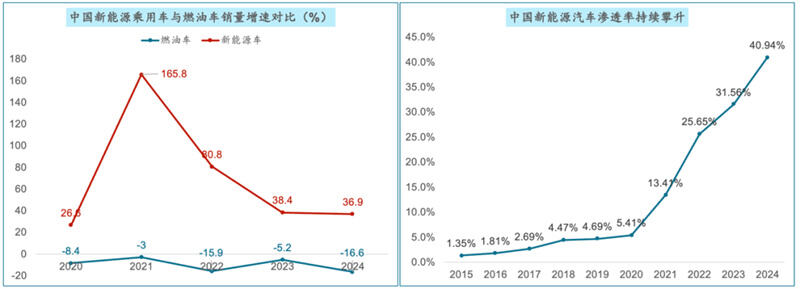

पिछले पांच वर्षों में, चीन के यात्री वाहन क्षेत्र में नई ऊर्जा वाहनों और पारंपरिक ईंधन वाहनों की बिक्री में काफी अंतर रहा है। पिछले पांच वर्षों में नई ऊर्जा वाहनों की वार्षिक औसत वृद्धि दर 70% रही, जबकि पारंपरिक ईंधन वाहनों की बिक्री में वार्षिक औसत गिरावट 9.8% रही।

चीन में नए ऊर्जा वाहनों की प्रवेश दर वर्ष 2015 में 1.35% से बढ़कर वर्ष 2024 में 40.94% हो गई है, जो लगभग 39 प्रतिशत अंकों की वृद्धि है। यह अनुमान है कि वर्ष 2025 तक चीन में नए ऊर्जा वाहनों की प्रवेश दर 50% से अधिक हो जाएगी।

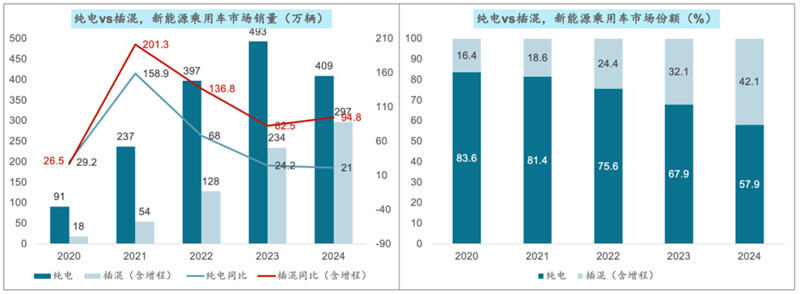

6. पूर्ण इलेक्ट्रिक मॉडलों की वृद्धि दर कमजोर हुई है, जबकि प्लग-इन हाइब्रिड और एक्सटेंडेड-रेंज मॉडलों की हिस्सेदारी में लगातार वृद्धि हो रही है।

विकास के रुझानों के आधार पर, चूंकि प्लग-इन हाइब्रिड/एक्सटेंडेड-रेंज मॉडल उपभोक्ताओं की रेंज चिंता को काफी हद तक कम कर सकते हैं, अधिक लचीले ड्राइविंग अनुभव की पेशकश कर सकते हैं और साथ ही बैटरी तकनीक में सुधार और लागत में कमी के लाभ भी प्राप्त करते हैं, इसलिए ये पूर्ण इलेक्ट्रिक मॉडलों की तुलना में विशेष रूप से मध्यम से निम्न मूल्य वर्ग में अधिक प्रतिस्पर्धी किनारा रखते हैं। इससे प्लग-इन हाइब्रिड/एक्सटेंडेड-रेंज मॉडल को उपभोक्ताओं के लिए "प्रवेश" नए ऊर्जा वाहन बाजार का पहला विकल्प बनाते हैं। इस वर्ष की बिक्री मात्रा अभी भी उच्च वृद्धि दर को बनाए रखे हुए है।

वर्तमान में, शुद्ध इलेक्ट्रिक मॉडल्स की हिस्सेदारी अभी भी सबसे बड़ी है, जबकि प्लग-इन हाइब्रिड और एक्सटेंडेड-रेंज मॉडल्स की बाजार हिस्सेदारी बढ़कर 40% हो गई है।

7. नए ऊर्जा वाहन उद्योग वर्तमान में तीव्र प्रतिस्पर्धा के चरण में है, जिसके साथ बाजार की सघनता लगातार बढ़ रही है

वर्तमान में, चीन के नए ऊर्जा वाहन अत्यंत तीव्र प्रतिस्पर्धा के दौर से गुजर रहे हैं। नए ऊर्जा वाहन खपत में तेजी आई है, प्रतिस्पर्धा भी अत्यंत कठिन हो गई है, दर्जनों ऑटोमेकर्स "खून के समंदर" में बाहर हो चुके हैं, छंटनी की संख्या 100,000 तक पहुंच गई है, पिछले छह वर्षों में 400 से अधिक उद्यम गायब हो चुके हैं....

2024 में चीन में शीर्ष तीन नई ऊर्जा वाहन बिक्री का बाजार संकेंद्रण 51.4% तक पहुंच गया, जो पिछले वर्ष की तुलना में 11.4 प्रतिशत अंकों की वृद्धि है। शीर्ष 5 का बाजार संकेंद्रण 65.2 तक पहुंच गया, जो पिछले वर्ष की तुलना में 3 प्रतिशत अंकों की वृद्धि है। वर्तमान प्रतिस्पर्धी दृश्य में, जो अग्रणी वाहन निर्माताओं के लिए अधिक अनुकूल है, बाजार संकेंद्रण भी लगातार बढ़ रहा है। इसी समय, शीर्ष 10 का बाजार संकेंद्रण 85.5% तक पहुंच गया, जो 2023 की तुलना में 1.4 प्रतिशत अंकों की कमी है। शीर्ष 5 की तुलना में, ये मध्यम स्तरीय वाहन निर्माता अधिक प्रतिस्पर्धी दबाव में हैं।

02 नई ऊर्जा वाहन उद्योग के भविष्य के विकास लक्षण

बाजार लगातार बढ़ रहा है और प्रवेश दर में वृद्धि हो रही है। IDC के पूर्वानुमान के अनुसार, चीन में नई ऊर्जा युक्त यात्री वाहनों का बाजार आकार 2028 तक 23 मिलियन इकाइयों से अधिक हो जाएगा, जिसमें 22.8% की वार्षिक औसत वृद्धि दर होगी। यह अपेक्षित है कि 2025 तक नई ऊर्जा युक्त यात्री वाहनों के बाजार प्रवेश दर 50% से अधिक हो जाएगी और 56% के स्तर तक पहुंच जाएगी।

2. प्रौद्योगिकी लगातार नवाचार कर रही है और इसके अनुप्रयोग अधिक व्यापक होते जा रहे हैं। बैटरियों की ऊर्जा घनत्व लगातार बढ़ रही है, लागत धीरे-धीरे कम हो रही है और आयुष्य बढ़ रहा है। सभी-ठोस-बैटरी (ऑल-सॉलिड-स्टेट बैटरियों) के अनुसंधान एवं विकास में नए सफलता के नए प्राप्त की गई हैं, जो नई ऊर्जा वाहनों के प्रदर्शन और सुरक्षा को और बढ़ाएगा। स्वायत्त ड्राइविंग की कार्यक्षमता लगातार उन्नत हो रही है, और वाहनों की धारणा, विश्लेषण, निर्णय लेने और कार्यान्वयन क्षमताओं में सुधार हो रहा है, जिससे अधिक उच्च स्तर की स्वायत्त ड्राइविंग की ओर अग्रसर हो रहा है। शहरी NOA के बड़े पैमाने पर क्रियान्वयन के साथ, 100,000 से 200,000 युआन मूल्य वर्ग के उत्पादों और 200,000 युआन से अधिक मूल्य वाले उत्पादों के लिए क्रमशः उच्च-गति NOA और उच्च-स्तरीय बुद्धिमान ड्राइविंग को मानक विशेषताएं बनने की उम्मीद है।

3. उद्योगों का आधुनिकीकरण तेज हो गया है और उद्योगों का समूहीकरण अधिक स्पष्ट हो गया है। नई ऊर्जा वाले यात्री वाहनों के उत्पादों का आधुनिकीकरण तेजी से हो रहा है। विभिन्न वाहन निर्माता लगातार नए मॉडल पेश कर रहे हैं, और उत्पादों के अद्यतन होने की गति घटकर लगभग छह महीने रह गई है, ताकि नई ऊर्जा वाहनों के प्रति उपभोक्ताओं की लगातार बदलती मांगों को पूरा किया जा सके और बाजार में प्रतिस्पर्धात्मकता बढ़ाई जा सके। नई ऊर्जा वाहन उद्योग में समूहीकरण का रुझान बढ़ता जा रहा है। उदाहरण के लिए, आनहुई प्रांत ने हेफेई और वुहान के दोहरे केंद्रों के संयुक्त संबंध के साथ एकीकृत विकास पैटर्न स्थापित किया है। शेन्ज़ेन में बौद्धिक रूप से संबंधित वाहन उद्योग की आपूर्ति श्रृंखला में अग्रणी और पिछड़े सभी उद्यमों का घना वितरण है। चोंगकिंग एक खरब युआन के बौद्धिक रूप से संबंधित नई ऊर्जा वाहन उद्योग समूह के निर्माण के लिए प्रयासरत है।

4. सघन बाजार प्रतिस्पर्धा और नए ब्रांडों की उभरती हुई भूमिका। BYD, Geely और Changan जैसे पारंपरिक ऑटोमेकर्स ने नई ऊर्जा क्षेत्र में काफी निवेश किया है और अच्छा प्रदर्शन किया है, जिसके साथ उनकी बाजार हिस्सेदारी लगातार बढ़ रही है। इसके साथ ही NIO, XPeng और Li Auto जैसे नए ब्रांड मध्यम से उच्च-स्तरीय बाजार में खास पहचान बना रहे हैं, जिससे नई ऊर्जा वाहन बाजार का तेजी से विकास हो रहा है। इसके अलावा HarmonyOS और Xiaomi जैसे नए खिलाड़ियों का भी तेजी से उदय हुआ है, जिससे बाजार प्रतिस्पर्धा और भी तीव्र हो गई है।

5. उपभोक्ताओं की मांगों में विविधता, साथ ही उच्च-स्तरीय मांग में वृद्धि। 300,000 युआन से अधिक मूल्य वाली उच्च-स्तरीय कारों की बिक्री में तेजी से वृद्धि हुई है। उपभोक्ताओं ने यात्री कारों के आकार, आंतरिक डिज़ाइन और विन्यास में अधिक गुणवत्ता की मांग उठाई है, जिससे विभिन्न कार ब्रांडों को लगातार नवाचार करने और उपभोक्ताओं की अपेक्षाओं के अनुरूप मॉडलों और विन्यासों को लॉन्च करने की प्रेरणा मिली है।

6. सघन नीति समर्थन के साथ, भविष्य की वृद्धि आशाजनक है। नए ऊर्जा वाहन उद्योग के लिए सरकार की समर्थन नीतियां बाजार की वृद्धि को प्रेरित करती रहेंगी, जिसमें खरीद पर सब्सिडी, कर में छूट और छूट, और चार्जिंग पाइल का निर्माण शामिल हैं।

7. निर्यात में तेजी से वृद्धि हुई है और अंतरराष्ट्रीय प्रभाव बढ़ा है। चीनी ऑटो ब्रांडों का अंतरराष्ट्रीय प्रभाव बढ़ रहा है, और निर्यात बाजार यात्री कार उद्योग के लिए एक महत्वपूर्ण वृद्धि बिंदु बन जाएगा।

8. उत्पादन क्षमता का अपर्याप्त उपयोग अभी भी चुनौतियों पेश करता है। कुछ वाहन निर्माताओं के पास अपर्याप्त क्षमता उपयोग है और वे बंद करने, मर्ज करने या संरचित किए जाने के खतरे में हैं। विशिष्ट अवधि के दौरान इन्वेंट्री दबाव भी अपेक्षाकृत अधिक होता है, और वाहन निर्माताओं को अपने उत्पादन की गति और माल के स्तर को उचित ढंग से नियंत्रित करने की आवश्यकता है। निर्यात बाजार को अंतरराष्ट्रीय व्यापार घर्षणों और शुल्क बाधाओं जैसे जोखिमों का सामना करना पड़ता है। अंतरराष्ट्रीय व्यापार स्थिति और नीतियों में बदलाव पर ध्यान देना आवश्यक है तथा निर्यात रणनीति और बाजार के विन्यास को समय पर समायोजित करना चाहिए।

2025 में नई ऊर्जा वाहन बाजार के तीन प्रमुख विकास के रुझान

उस आर्थिक आधार का अब अस्तित्व नहीं है जिसने ऑटोमोबाइल उद्योग की तीव्र वृद्धि का समर्थन किया था। मंद वृद्धि और दीर्घकालिक प्रतिस्पर्धा ऑटो बाजार के मुख्य विषय हैं। वाहन निर्माताओं को एक "लंबे युद्ध" के लिए तैयार रहना चाहिए।

मंद वृद्धि और दीर्घकालिक प्रतिस्पर्धा ऑटो बाजार के मुख्य विषय हैं

2. पहली बार खरीदने की मांग को सीमित कर दिया गया है और यह घट रही है। मौजूदा मांग को फिर से जीवंत करना बाजार की वृद्धि के लिए एक नया इंजन बन गया है। नीति प्रोत्साहन के तहत, अल्पकालिक बिक्री मात्रा में अभी भी स्थिर वृद्धि हुई।

2025 तक, नए ऊर्जा वाहनों की भेद्यता दर 50% से ऊपर बनी रहेगी। PHEV वृद्धि का सबसे बड़ा ड्राइवर बना रहेगा, जिसके अतिरिक्त योगदान के 60% से अधिक होने की उम्मीद है।

मौजूदा बाजार हिस्सेदारी के प्रतिस्पर्धा की पृष्ठभूमि में, उद्योग की समग्र लाभप्रदता पर दबाव है। ब्रांड मोट के निर्माण को तेज करना, कोर प्रतिस्पर्धी लाभ बनाना, और उपयोगकर्ताओं के दिमाग पर कब्जा करना बाजार में जीत की कुंजी है।

5. उपभोग अपग्रेड का रुझान जारी है, और बाजार की मांग 150,000 से 250,000 युआन (कीमत और अनुभव दोनों में वृद्धि) और व्यक्तिगत मॉडलों (कीमत बढ़ाए बिना अपग्रेड) की कीमत सीमा की ओर बढ़ रही है।

6. हाई-एंड स्वायत्त ड्राइविंग नवाचार अंतराल को पार करने और धीरे-धीरे जन उपभोग में प्रवेश करने वाली है। दूसरी छमाही में, स्मार्ट इलेक्ट्रिक तकनीकी अनुभव और लागत का अनुकूलन प्रतिस्पर्धा की चाबी होगा।

हॉट न्यूज

हॉट न्यूज